SN

SN CM

CM

CC au creux de la vague... Achat....

La bourse de Tunis Ferme dans 1h29min

Voir tous les sujets Voir tous les sujets

|

Minimum juin 2020

Le temps de finir les élections

2-3 mois pour mettre en place un gouvernement

Et après ça sera en fonction des priorités du nouveau gouvernement

Le temps de finir les élections

2-3 mois pour mettre en place un gouvernement

Et après ça sera en fonction des priorités du nouveau gouvernement

|

Répondre

|

Marra y9ouou fi juin w marra fi août w min ba3d 9alou fi septembre w tawa fi novembre hhhhhhh chkoun zed

|

Répondre

|

les gars rien n'est jouer didon! attendez CC à partir du début du mois de Novembre 2019. juste 1 mois et demi.

|

Répondre

|

Moi aussi tiberti

Juste mon CMP est 2.850 entre 2014 et 2015

>J'ai accepté la perte pour faire arbitrage

Juste mon CMP est 2.850 entre 2014 et 2015

>J'ai accepté la perte pour faire arbitrage

|

Répondre

|

Moi j'ai acheté à 3d700, lorsque l'euro étais 1.6 fois le dinars ou moins en 2010, maintenant l'action est divisée par quatre et le dinar par deux. donc ça fait 8 fois la perte. vous imaginez, et je vous assure que je ne suis pas le seule.

|

Répondre

|

La glissage se confirme de jour en jour... J'ai liquidé 75% de mon portefeuille

|

Répondre

|

privatisation quand ?

|

Répondre

|

De pire en pire cette merde Carthage Cement, en plus dans ce pays il y a rien qui encourage l'investissement,

|

Répondre

|

@salim

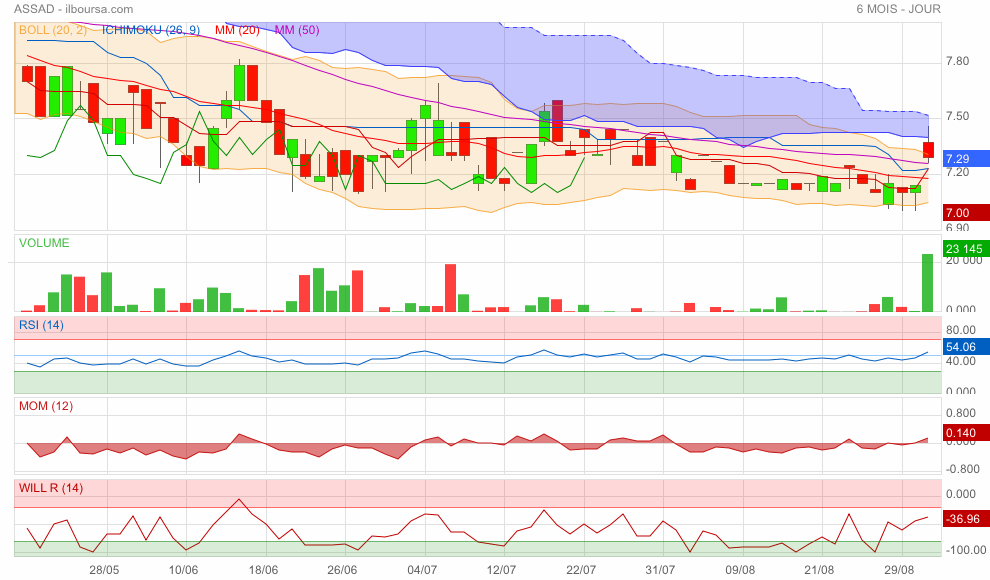

Assad RN +94%

Ils vont pas pouvoir la tenir longtemps voir graphe => plusieurs signaux

Il y a du potentiel sur BT aussi à très court terme

Sotipapier il reste encore de la marge

Eurocycles fort probable elle bouge aussi

Somocer a suivre !! Si elle passe le cap de 1,03 il y a un potentiel très court terme de 9%

Je regarde les autres et je te dirais

Assad RN +94%

Ils vont pas pouvoir la tenir longtemps voir graphe => plusieurs signaux

Il y a du potentiel sur BT aussi à très court terme

Sotipapier il reste encore de la marge

Eurocycles fort probable elle bouge aussi

Somocer a suivre !! Si elle passe le cap de 1,03 il y a un potentiel très court terme de 9%

Je regarde les autres et je te dirais

|

Répondre

|

si il y a un seul espoir dans cette bourse merdique c est au niveau de Servicom si elle fera une communication financière et ses EF seront bénéficiaire ou et surtout un grand espoir de re faire une deuxième ICF ou une deuxieme Tlenet c est SOMOCER ... Somocer est aussi le titre le moins cher il est sous sous sous capitalise il est mal valorise et mal géré par son IB, mais cotée valorisation boursière et croissance et qualité de ses produits et actif SOMOCER mm a +3 dinars a un actif et une VCN qui vaux plus que 3 dinars

bien que Somocer est une valeur merdique et mm une maladie chronique et je garde ce ligne dans mon portefeuille depuis + 4 ans je croix toujours a cette valeur et ce Somocer fera une bonne et grande surprise

bien que Somocer est une valeur merdique et mm une maladie chronique et je garde ce ligne dans mon portefeuille depuis + 4 ans je croix toujours a cette valeur et ce Somocer fera une bonne et grande surprise

|

Répondre

|

avec une TGH a 0,260d ou servicom a 0.660d annonçant des légère pertes et ayant des dettes moderées ..... CC devrais être cotée a 0.010 dinars l action

je me demande qui croie encore a CC ... presque la totalité de son capital social est amorti par ses pertes cumulées, aucun investisseur étranger n est intéressée pour son achat mm balouchi chaque exercice que les pertes

CC son cours est maintenu +1 DINAR ARTIFICIELLEMENT pour des intérêts spécifique si Mac lâche ce titre mm a 10 millimes il sera valorise cher

je me demande qui croie encore a CC ... presque la totalité de son capital social est amorti par ses pertes cumulées, aucun investisseur étranger n est intéressée pour son achat mm balouchi chaque exercice que les pertes

CC son cours est maintenu +1 DINAR ARTIFICIELLEMENT pour des intérêts spécifique si Mac lâche ce titre mm a 10 millimes il sera valorise cher

|

Répondre

|

CC set le seul titre qui peut faire + 2 % net à court terme HHHHHHHHHHHHHHHH

|

Répondre

|

Ok merci

Je vais opté pour ta 2eme proposition

Si tu veux juste vendre 1.11 w 9os 3lik el marej !! Les 2% tu peux les récupérer sur un autre titre en 1 journée

Reste quel est le titre qui pourra faire 2% net voir plus hors frais de courtage dans les très courts termes

Merci

Je vais opté pour ta 2eme proposition

Si tu veux juste vendre 1.11 w 9os 3lik el marej !! Les 2% tu peux les récupérer sur un autre titre en 1 journée

Reste quel est le titre qui pourra faire 2% net voir plus hors frais de courtage dans les très courts termes

Merci

|

Répondre

|

Carthage Cement offrira un bon potentiel après sa restructuration

Ce potentiel ne sera tributaire de sa cession ou par sa reprise avec un partenaire-métier.

D'une part, la consolidation de son compte courant associé dans le capital allègera significativement les charges financières.

La transformation d'une bonne partie de la dette bancaire en capital ( toutes les banques ont donné leurs accords dans ce sens) allègera l'endettement et aussi les charges financières. Et puis l'augmentation de capital qui sera annoncé avec la garantie des actionnaires actuel de souscrire en lieu et en place du flottant ramènera les fonds propres à leur niveau réglementaire et lui donnera suffisamment de fonds pour son cycle d'exploitation.

Il faut noter que le prix du ciment à la tonne a augmenté encore à deux reprise en 2019 ce qui améliorera la marge de Carthage ciment. Aussi et je ne pense pas que Carthage Cement est en train de profiter, la Lybie commence à se reconstruire et elle est en train d'importer des quantité énorme de la Tunisie.

l'observation des indicateur d'acticité de la société, conduit à conclure que pour le S1 l'EBITDA sera plus conséquent ainsi que le résultat d'exploitation.

Titre à Suivre de près et à veiller sur son dossier de privatisation

Ce potentiel ne sera tributaire de sa cession ou par sa reprise avec un partenaire-métier.

D'une part, la consolidation de son compte courant associé dans le capital allègera significativement les charges financières.

La transformation d'une bonne partie de la dette bancaire en capital ( toutes les banques ont donné leurs accords dans ce sens) allègera l'endettement et aussi les charges financières. Et puis l'augmentation de capital qui sera annoncé avec la garantie des actionnaires actuel de souscrire en lieu et en place du flottant ramènera les fonds propres à leur niveau réglementaire et lui donnera suffisamment de fonds pour son cycle d'exploitation.

Il faut noter que le prix du ciment à la tonne a augmenté encore à deux reprise en 2019 ce qui améliorera la marge de Carthage ciment. Aussi et je ne pense pas que Carthage Cement est en train de profiter, la Lybie commence à se reconstruire et elle est en train d'importer des quantité énorme de la Tunisie.

l'observation des indicateur d'acticité de la société, conduit à conclure que pour le S1 l'EBITDA sera plus conséquent ainsi que le résultat d'exploitation.

Titre à Suivre de près et à veiller sur son dossier de privatisation

|

Répondre

|

Si tu veux racheter : vente 1.13 rachat 1.06 ou 1.07

Si tu veux juste vendre 1.11 w 9os 3lik el marej !! Les 2% tu peux les récupérer sur un autre titre en 1 journée

Si tu veux juste vendre 1.11 w 9os 3lik el marej !! Les 2% tu peux les récupérer sur un autre titre en 1 journée

|

Répondre

|

Je n'ai aucune idée sans que depuis 2014 ce titre traîne dans mon portefeuille. Tant de pertes et d'illusions pour une cession qui n'a pas eu lieu

|

Répondre

|

Tu vas racheter après ou non ?

Parce que je pense qu’elle se dirige vers 1.06

Parce que je pense qu’elle se dirige vers 1.06

|

Répondre

|

Franchement j’hésite à vendre moins que 1.13

Dois-je m’aligner au vendeurs a 1.12 ou 1.110???

Dois-je m’aligner au vendeurs a 1.12 ou 1.110???

|

Répondre

|

Zaama!

1.11 ce n'est pas bon signe

1.11 ce n'est pas bon signe

|

Répondre

|

Ench'Allah marbou7a. ce dossier a beaucoup traîné et les IP ont en eu marre. La vente de CC sera très bénéfique pour le marché globalement et pour la liquidité bloquée dedans depuis des années.

|

Répondre

|