SN

SN CM

CM

ICF

La bourse de Tunis Ouvre dans 58h26min

Voir tous les sujets Voir tous les sujets

|

goldenboy2020, les investisseurs s'en fichent si la valeur est à 3 chiffres ou à 2 chiffres, ils ne croient qu'à une seule chose : Les bilans, chiffres, résultats, dividendes, informations, perspectives... Quand c'est ensemble est prometteur alors ils achètent et en masse.

|

Répondre

|

je pense qu'à ce prix là, le facteur psychologique entre bien en jeu ====> un split pourrait donc être une bonne idée pour faire bien bouger l'action à hauteur de son vrai potentiel.

|

Répondre

|

La marge brute pourrait donc évoluer de 24% à 28% durant ces 6 premiers mois 2019 si les estimations s’avèrent correctes. Franchement je vais renforcer encore car je ne trouve pas mieux.

Message complété le 25/06/2019 10:46:21 par son auteur.

Je veux dire passer de 24 pts à environ 28 pts. Bon on a qu'à attendre les T2 pour confirmer.

|

Répondre

|

Il y a 2 supports solides

We7ed fi 205 w le5er fi 200

Et les T2 dans peu de temps

We7ed fi 205 w le5er fi 200

Et les T2 dans peu de temps

|

Répondre

|

W. Alech m'a tarjaaaich li 190

|

Répondre

|

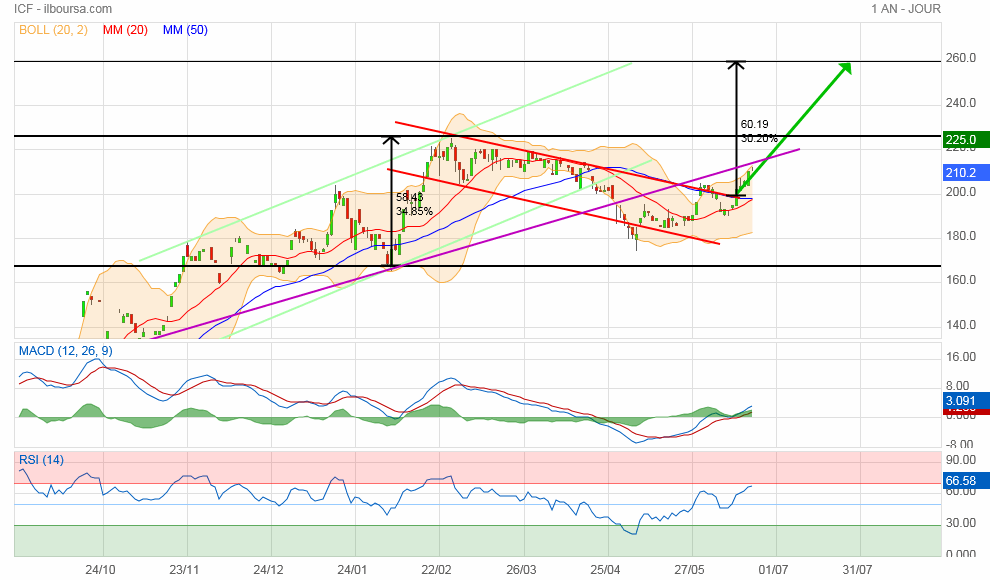

Fort probable rebond 205

Pour ceux qui veulent faire partie du voyage ça sera le moment d’entrer

Prochaine étape cassure de la résistance 214-215 pour chercher les 225

Pour ceux qui veulent faire partie du voyage ça sera le moment d’entrer

Prochaine étape cassure de la résistance 214-215 pour chercher les 225

|

Répondre

|

entre 205 et 210 demain ! ça sera du gâteau avant les T2

|

Répondre

|

Prendre position a ce prix la ???

|

Répondre

|

le moment ou jamais de prendre position.

|

Répondre

|

D'ICI FIN ANNEE 2019 ELLE TOUCHE LES 300 DT

|

Répondre

|

APRES RESULTATS DE L'EXERCICE 2018 ARRETEE AU 30 JUIN 2019

ELLE VA GARDER MEME VALEUR

ELLE VA GARDER MEME VALEUR

|

Répondre

|

APRES RESULTATS DE L'EXERCICE 2018 ARRETEE AU 30 JUIN 2019

ELLE VA GARDER MEME VALEUR

ELLE VA GARDER MEME VALEUR

|

Répondre

|

ICF pourrait sortir un résultat semestriel au 30/06 d'environ 27 à 28 millions de dinars équivaut à une hausse de 43% par rapport aux EF-semestriel 2018. ceci révèle une excellente année 2019 en terme de progression de ses chiffres et par conséquent son dividende pourrait avoisiner les 13 dt "si distribution" soit un divyield d'environ 7.5% pour une société 100% exportatrice à faible risque.

à bon entendeur, bien-sur chacun est libre de vendre, d'alléger et d'acheter ce qu'il veut et quand il veut. Fixez un stop-loss et un objectif. Arrêtez vos dualités bidons sur cet espace et parlez chiffres et prévisions.

Aussi pour 2019 si : VE (à ce niveau de prix) 450 et EBITDA réalisé en 2019 d'environ 70 MDT alors ça donne : 450/70 = 6.4 c'est top. On peut donc combiner le PER2019 et la VE/EBITDA pour mieux voir les choses.

Sachant que le CA 2019 est estimé à 200 MDT ainsi le RN estimé en 2019 peut donner 50 MDT ! ;) contre 38.5 en 2018.

à la sortie des T2 et EF au 30/06 l'action pour visiter les 260 dt

à bon entendeur, bien-sur chacun est libre de vendre, d'alléger et d'acheter ce qu'il veut et quand il veut. Fixez un stop-loss et un objectif. Arrêtez vos dualités bidons sur cet espace et parlez chiffres et prévisions.

Aussi pour 2019 si : VE (à ce niveau de prix) 450 et EBITDA réalisé en 2019 d'environ 70 MDT alors ça donne : 450/70 = 6.4 c'est top. On peut donc combiner le PER2019 et la VE/EBITDA pour mieux voir les choses.

Sachant que le CA 2019 est estimé à 200 MDT ainsi le RN estimé en 2019 peut donner 50 MDT ! ;) contre 38.5 en 2018.

à la sortie des T2 et EF au 30/06 l'action pour visiter les 260 dt

|

Répondre

|

Open sky.

|

Répondre

|

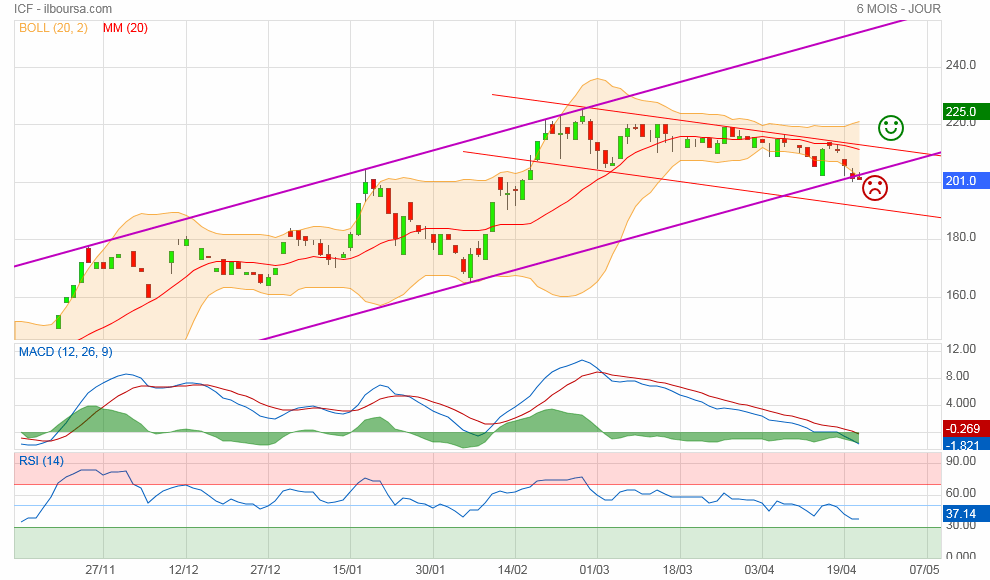

Je crois je ne suis pas trempé depuis cette publication qui date d’avril

La résistance d’aujourd’hui c’est le support qu’on a cassé ce jour là

La résistance d’aujourd’hui c’est le support qu’on a cassé ce jour là

|

Répondre

|

hhh oui el feyda f niya. bonne journée.

|

Répondre

|

on est d'accord sur la destination c'est déjà ça  l'itinéraire on s'en fou

l'itinéraire on s'en fou

mais je persiste quand même qu'il y a une petite résistance fil 214-215 et la suivante 225

l'itinéraire on s'en foumais je persiste quand même qu'il y a une petite résistance fil 214-215 et la suivante 225

|

Répondre

|

même si je ne suis pas trop d'accord avec quelques traçage mais les 225 casseront la semaine prochain on ira vite à 260 Ench'Allah

|

Répondre

|

une petite résistance 213-214 eli 7kitilkom 3léha : la ligne en mauve

elle ne tiendra pas longtemps, prochaine étape 225

elle ne tiendra pas longtemps, prochaine étape 225

|

Répondre

|

apparemment l indicateur trimsetriel est en hausse

|

Répondre

|