SN

SN

CEMAC

CEMAC

À première vue, le mot peut sembler étrange, voire exotique : sukuk. Pourtant, ce terme d'origine arabe désigne un instrument financier en plein essor qui pourrait bien devenir un pilier des financements durables mondiaux. En 2024, le marché des sukuk a franchi un cap significatif avec 180 milliards de dollars émis, d'après les données de la Banque mondiale, confirmant sa place de choix dans l'arsenal financier de nombreux États et institutions.

Mais au fond, qu'est-ce qu'un sukuk ?

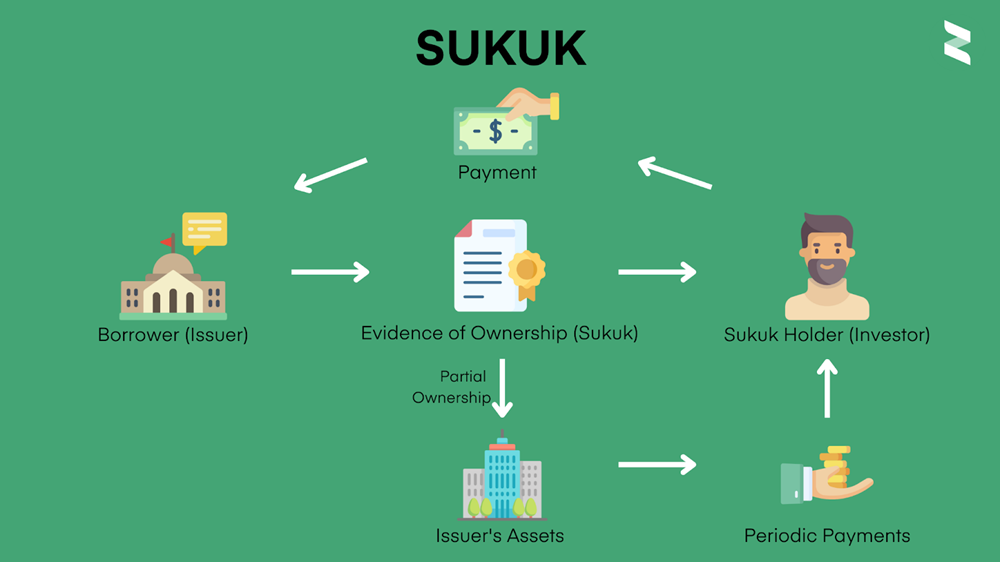

On pourrait dire qu'un sukuk, c'est une obligation… mais halal. Autrement dit, un titre financier conforme aux principes de la finance islamique, qui interdit l'intérêt (riba) et la spéculation. Là où une obligation classique promet un taux d'intérêt fixe, le sukuk est adossé à un actif réel (un bâtiment, un projet d'infrastructure, etc.) et rémunère les investisseurs sur les revenus générés par cet actif. En clair, vous ne prêtez pas de l'argent contre des intérêts : vous investissez dans quelque chose de tangible, avec une part réelle du gâteau.

Un marché dynamique, de plus en plus international

L'année 2024 a vu un florilège d'émissions emblématiques. L'Indonésie a lancé un sukuk vert à 30 ans, suivi de l'Arabie Saoudite qui a mobilisé 5 milliards de dollars via un sukuk souverain. A cela, il faut ajouter le sukuk de 2,5 milliards de dollars de la Banque islamique de développement.

Les champions traditionnels du marché – la Malaisie, l'Arabie Saoudite, l'Indonésie – restent en tête, mais de nouvelles zones émergent. En Afrique de l'Ouest, par exemple, le Sénégal et la Côte d'Ivoire ont ouvert la voie dès 2014-2015 avec des émissions à succès. En 2022, le Sénégal a lancé un fonds islamique innovant pour lever jusqu'à 300 milliards FCFA, via un sukuk IJARA (structure basée sur la location).

Quand la finance verte rencontre la finance islamique

Le véritable catalyseur du développement futur des sukuk pourrait bien être… l'environnement. Depuis l'émission du premier sukuk vert par la Malaisie en 2017, les émissions ‘'vertes'' et ‘'durables'' se sont multipliées. En 2024, un sukuk sur 10 est aujourd'hui labellisé durable ou vert. Pourquoi cet engouement ? Parce que, tout comme les obligations vertes, les sukuk mettent en avant l'usage des fonds levés et s'appuient sur des audits indépendants pour certifier leur impact.

Mais si les sukuk sont si prometteurs, pourquoi restent-ils encore sous-utilisés en dehors du monde islamique ? C'est ici qu'intervient une analogie brillante, baptisée l'effet ‘'burger au tofu''.

Dans les années 70, pour populariser le tofu aux États-Unis, on ne l'a pas servi dans une soupe asiatique : on l'a glissé dans un pain à burger. Résultat ? Un produit perçu comme exotique est devenu accessible.

Le sukuk pourrait suivre le même chemin. En avril 2024, la Banque islamique de développement, la Bourse de Londres et l'ICMA ont publié des lignes directrices claires pour les sukuk verts et durables. Résultat : ces produits islamiques pourraient désormais être présentés comme de simples obligations à impact social, familières aux investisseurs occidentaux.

Ce pont jeté entre finance islamique et investissement éthique pourrait changer la donne. De plus en plus de fonds de pension, de gestionnaires d'actifs ou de banques centrales cherchent à allier performance financière et valeurs éthiques. Les sukuk — adossés à l'économie réelle, transparents et orientés vers le bien commun — cochent toutes les cases.

Avec des volumes en hausse constante, des maturités de plus en plus longues, et un intérêt croissant des acteurs internationaux, le marché des sukuk est en route vers les 1 000 milliards de dollars d'encours. Et avec l'essor de la finance verte et la standardisation des règles, le sukuk pourrait bien passer du statut de ‘'niche islamique'' à celui de ‘'produit universel'', apte à répondre aux défis d'un monde en transition.

Publié le 08/05/25 17:24

Dr Ange Ponou