SN

SN

CEMAC

CEMAC

BNA; Boudée?

Voir tous les sujets Voir tous les sujets

|

Mais qu’est-ce qui se passe ? 😅

Y a du nouveau sur la BNA ou quoi ?

On dirait qu’il y a du mouvement mais sans annonce officielle. Des rumeurs ? Des mains qui accumulent en douce ?

Si quelqu’un a capté le signal ou entendu quelque chose côté gouvernance / deal en coulisse, balance l’info 🙏

|

Répondre

|

maintenant c'est 45 , mais pas de ramassage, investissement seulement, un ramassage pour la BNA débute à plus 100 000 minimum

|

Répondre

|

ramassage de 30K à 11,500 ? thama info?

|

Répondre

|

https://www.facebook.com/share/v/16qtum6uDf/

La banque de loin la plus solvable, mais le marché hésite encore. Il faut dire qu'avec. Des milliers de titres accumulés a 8 dr't voire moins, la tentation de vente est enorme

|

Répondre

|

Elle n'a plus rien a prisonnier sauf peut être l'état xD

Message complété le 25/10/2025 20:22:27 par son auteur.

Provisionner pas prisonnier xD

|

Répondre

|

Sans remettre en cause les fondamentaux solides de la BNA qui devance de loin les deux autres banques publiques et ses performances remarquables au neuf premier mois il faut souligner que la BNA vient de changer son commissaire aux comptes. Ce changement pourrait entraîner une révision du classement de certaines créances de la BNA et un effort de provisionnement plus soutenu

|

Répondre

|

je me répète , en espérant que les cons à 10 actions en fin de séance qui ont cramé la monté de la stb, lâchent la bna

|

Répondre

|

@IB

Cool,, moi j'ai acheté avec retard, j'ai renforcé prudemment alors mon CMP avoisine 10 actuellement, je ne suis pas inquiet

|

Répondre

|

Rebonjour Cartesien,

Mon estimation pour le dividende 2025 repose sur une lecture directe des comptes et du profil de distribution de la BNA, sans extrapolation inutile.

Le résultat net attendu tourne autour de 280 à 300 MDT, avec un point médian à 290 MDT.

Le capital est constitué de 64 millions d’actions (valeur nominale 5 DT), soit un bénéfice par action (BPA) proche de 4,5 à 4,7 DT.

Historiquement, la BNA a distribué 1,0 DT au titre de 2024, soit un taux de distribution d’environ 25 %.

Avec la progression des résultats et le renforcement des fonds propres, la banque dispose de marge pour améliorer légèrement ce ratio.

Trois scénarios réalistes :

• Prudent (payout 30 %) → 1,35 DT/action

• Cohérent (payout 35 %) → 1,55 DT/action

• Optimiste (payout 40 %) → 1,80 DT/action

Mon estimation centrale pour le dividende 2025 est donc environ 1,5 DT par action, avec un potentiel haut autour de 1,8 DT si la banque confirme ses performances actuelles.

À ce niveau, le rendement brut avoisine 13 à 16 % sur la base d’un cours entre 11 et 12 DT, ce qui reste exceptionnel dans le secteur / la place…

|

Répondre

|

Bonjour Cartesien,

La BNA se traite aujourd’hui à un niveau de valorisation qui ne reflète ni sa taille systémique ni la qualité relative de ses fondamentaux. La perception du risque État continue de peser lourdement sur le titre, mais les chiffres publiés à fin juin 2025 montrent une banque solide, correctement capitalisée et rentable.

1. Bilan et solvabilité

• Total bilan : 23,8 Mds TND au 30/06/2025 (+14 % sur un an)

• Créances clientèle : 13,85 Mds TND (+1,9 %)

• Dépôts clientèle : 12,96 Mds TND (+2,2 %)

• Portefeuille titres d’investissement : 8,74 Mds TND (+41 %)

• Capitaux propres : 2,24 Mds TND (+9,7 %)

• Ratio de solvabilité global estimé : autour de 21–22 %, Tier 1 proche de 19 %.

L’expansion du portefeuille obligataire traduit une stratégie de portage (“carry”) : la banque sécurise des rendements élevés sur titres souverains tout en maîtrisant le risque pondéré. Le profil de liquidité reste confortable.

2. Compte de résultat

• Produits d’intérêts : 763,6 MDT (-4 % YoY)

• Résultat net semestriel : 155 MDT, contre 103 MDT un an plus tôt (+50 %)

• Résultat annuel attendu : 300–320 MDT, soit un ROE de 13–14 %.

• BPA 2025 estimé : environ 4,8–5,0 DT/action.

La légère contraction de la marge d’intérêt est compensée par la hausse des revenus sur titres et la maîtrise du coût du risque. Le ratio de couverture des créances douteuses reste prudent. La profitabilité est en amélioration malgré un contexte monétaire restrictif.

3. Structure du risque

La principale concentration concerne les entreprises publiques (≈7,8 Mds TND d’engagements, dont 6,1 Mds TND pour l’Office des Céréales). Cette exposition justifie une partie de la décote appliquée par le marché, mais ces contreparties sont garanties par l’État. À ce stade, la qualité d’actif ne montre pas de dérive significative. (Upside positif…)

4. Valorisation

• Cours actuel : environ 11,5 DT

• Valeur comptable par action : ~35 DT

• P/B ≈ 0,33×

• PER ≈ 2,4× sur la base du résultat estimé 2025

• Dividende potentiel : 1,5–2 DT, rendement brut de 13–17 %.

Même en appliquant une forte décote de gouvernance (P/B cible 0,6–0,8×), la juste valeur se situe entre 21 DT et 28 DT. En appliquant un PER cible sectoriel de 6×, on obtient une valorisation de 30 DT environ. La marge de sécurité est donc importante…

5. Niveaux techniques

• Support majeur : 10,8–11,0 DT (zone d’accumulation)

• Première résistance : 14 DT

• Objectif fondamental à 12 mois : 20–22 DT

• Objectif haussier long terme : 28–30 DT

• Stop technique : sous 9,8 DT

La tendance reste neutre à court terme, mais tout retour durable au-dessus de 13,8 DT ouvrirait un cycle de revalorisation…

6. Catalyseurs possibles

1. Détente monétaire de la BCT, améliorant la marge d’intérêt.

2. Confirmation d’un dividende supérieur à 1,5 DT: possible, tres possible…

3. Réduction graduelle des créances sur entreprises publiques.

4. Re-rating du secteur bancaire tunisien (effet de pair valuation).

5. Meilleure communication financière et transparence accrue.

—-> Conclusion

La BNA est fondamentalement saine et extrêmement décotée. À 11–12 DT, le marché valorise à peine un tiers de ses fonds propres et deux fois ses bénéfices. Le risque principal reste la perception souveraine, non la performance intrinsèque.

Stratégiquement : accumuler sous 12 DT, viser 20–22 DT à moyen terme et 28–30 DT sur deux ans. Pour un investisseur patient, la probabilité d’un re-rating significatif dépasse largement le risque de dégradation, tant que la qualité d’actif reste stable…

PS : Je conserve toujours ma position. Mon CMP tourne autour des 8 DT, avec une construction progressive entamée dès les 7 DT, renforcée autour des 8 DT, puis massivement entre 9 et 10 DT, et un complément pris vers les 11 DT pour lisser mon prix de revient tout en maintenant un ratio rendement/risque optimal...

|

Répondre

|

Bonsoir,

Des projections pour le titre?

Le marché reste hésitant, pourtant le résultat net estimé avoisine 300 million, si cette estimation est concrétiser, le dividendes sera en nette augmentation, avec un pays out de 30% c'est 1,4 dt par action. Je m'attendait à une euphorie, mais non. Il semble que la hausse du mois d"août soit prématurée ou alimentée par une intention de manipulation.

Message complété le 24/10/2025 20:58:33 par son auteur.

Enfin de compte c'est mieux comme ça, doucement mais surement, en attendra T4 et EF 2025

|

Répondre

|

Rebonjour,

Franchement, avec un volume pareil, ça me semble difficilement envisageable.

Bien cordialement,

IB

|

Répondre

|

Inchallah que ce n'est pas de l'inflation matinale

|

Répondre

|

11,80... still loading...

Sincereley, IB

|

Répondre

|

Bonjour tout le monde,

Nous sommes sur la bonne voie...

Bine cordialement,

IB

|

Répondre

|

On verra avec la perception du T3 si elle est encore boudée ou pas

|

Répondre

|

Bonjour à tous,

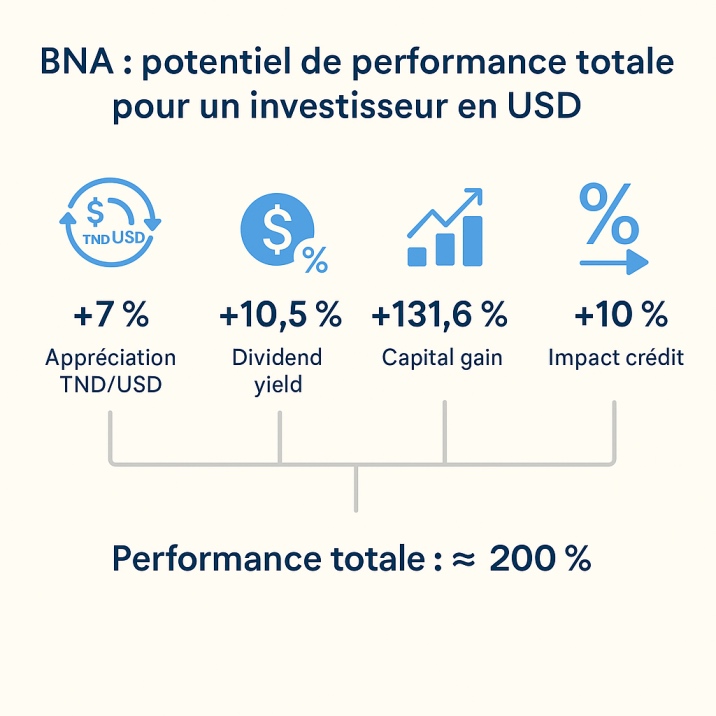

Nos analyses convergent clairement : le cas BNA s’impose comme l’un des trades de réévaluation (“re-rating play”) les plus évidents du marché tunisien.

• Portefeuille d’investissement : 9,05 Md TND (vs 6,33 Md TND en 2024, soit +43 % YoY) – le plus important du secteur, loin devant BIAT (~7 Md TND). Ce portefeuille, majoritairement souverain, offre un carry yield moyen de ~7,3 %, quasi sans risque de contrepartie !

• Top-line solide : PNB 9M 2025 à 808,7 MDT (+8,9 %), soutenu par un T3 exceptionnel (271,7 MDT). Les revenus obligataires (523,5 MDT, +43 %) assurent la visibilité sur les cash-flows 2025–2029.

• Structure bilancielle robuste : Capitaux propres 2,08 Md TND (+9 %), LDR ~110 %, bilan bien calibré pour un environnement de taux en décrue.

• Funding mix asymétrique : BNA reste net emprunteuse auprès de la BCT, ce qui crée un levier direct à la baisse du TMM. Chaque -50 pb de TMM se traduit par une amélioration quasi mécanique de la marge d’intérêt...

• PLF 2026 : L’enveloppe de 11 Md TND à 0 % pour l’État réduit les tensions sur les adjudications et induit un scénario de détente monétaire (TMM attendu : 7,50 % → 7,00 % au T1-2026).

• Effet macro-combiné : baisse du TMM + fiscalité patrimoniale (impôt sur la fortune) = rotation naturelle vers les valeurs “high dividend yield”. BNA apparaît en première ligne sur cette thématique, avec un dividend yield implicite supérieur à 11-12 %.

• Spread compression positif : baisse du coût des ressources, maintien du rendement sur le stock obligataire → rebound attendu du NIM d’environ +25 à +30 pb dès 2026.

• Earnings power 2025E : Résultat net attendu ≈ 295 MDT, intégrant la pleine contribution du portefeuille obligataire et un léger effet positif de la détente monétaire.

--> ROE ≈ 13,5 %, EPS ≈ 2,35 DT – une base bénéficiaire solide, soutenant un cycle de revalorisation structurelle.

• Valorisation intrinsèque (cross-check DDM / P/BV)

o Book 2025E : ~20,5 DT/action

o P/B cible : 1,1–1,15× → 22,5–23,5 DT/action

o DDM (Ke 13,5 %, g 4,5 %, payout 45 %) → ~23,0 DT/action

→ Fair Value consolidée : ≈ 23,0 DT/action

• Cours spot : 11,49 DT → Upside potentiel de +100 % sur 12 mois, porté par la baisse anticipée du TMM et la normalisation des rendements souverains.

BNA demeure la “rate-sensitive value play” la plus pure du marché tunisien, combinant rendement élevé, visibilité bénéficiaire et solidité bilancielle.

• Equity story : BNA offre une exposition “pure play” au cycle de baisse des taux, avec un portage obligataire massif, une visibilité bénéficiaire élevée, et une sensibilité TMM positive – le tout dans un cadre de risque souverain maîtrisé.

→ “Fixed-income re-rating story” claire, scalable et défensive.

PS : Le graphique ci-dessous vous a été partagé il y a plus d’un mois, et il reste pleinement valide.

Le catalyseur principal ?

Le re-rating souverain du pays combiné à un portefeuille fixed income massif et quasi intégralement souverain, qui positionne BNA comme le proxy naturel du “Tunisia sovereign trade”.

|

Répondre

|

Vcn BNA = 30 xD

|

Répondre

|

La grande soeur va très bien :) elle impactera la petite :p

|

Répondre

|

Merci,

BNA rien à dire, bravo, augmentation des créances a la clientèle déjà avant une campagne oléicole qui s'annonce exceptionnelle.

La BNA clôturera l'année normalement avec un PNB ≥ a 1000 (million dt) et un resultat≥ 300 million dt

|

Répondre

|