SN

SN

CEMAC

CEMAC

BNA; Boudée?

Voir tous les sujets Voir tous les sujets

|

FAITS MARQUANTS A LA FIN DU TROISIEME TRIMESTRE 2025

- L’encours des créances sur la clientèle, net de provisions et agios réservés, a atteint 15.134 millions de dinars au 30.09.2025 contre 14.330 millions de dinars au 30.09.2024.

- Les dépôts de la clientèle ont enregistré, entre Septembre 2024 et Septembre 2025 une augmentation de 662 millions de dinars, soit une croissance de 5,1%.

- Le portefeuille titres d’investissement est passé de 6.330 millions de Dinars au 30.09.2024 à 9.053 millions de Dinars au 30.09.2025, suite principalement à des souscriptions à l’emprunt national et à l’acquisition de BTA.

- Les produits d’exploitation bancaire ont atteint 1.852 millions de dinars au 30.09.2025 contre 1.714 millions de dinars au 30.09.2024, enregistrant une progression de 8%.

- Les charges d’exploitation bancaire ont enregistré une augmentation de 71 millions de dinars, passant de 972 millions de dinars au 30.09.2024 à 1.043 millions de dinars au 30.09.2025.

- Le produit net bancaire s’est établi à 809 millions de dinars au 30.09.2025 contre 742 millions de dinars au 30.09.2024, inscrivant ainsi une augmentation de 8,9%.

- Le montant total des charges opératoires a augmenté de 6,9% entre Septembre 2024 et Septembre 2025 passant de 285 millions de dinars au 30.09.2024 à 304 millions de dinars au 30.09.2025.

|

Répondre

|

Bonjour tout le monde,

BNA 11,49 - keep calm and carry on...

Bien cordialement,

IB

|

Répondre

|

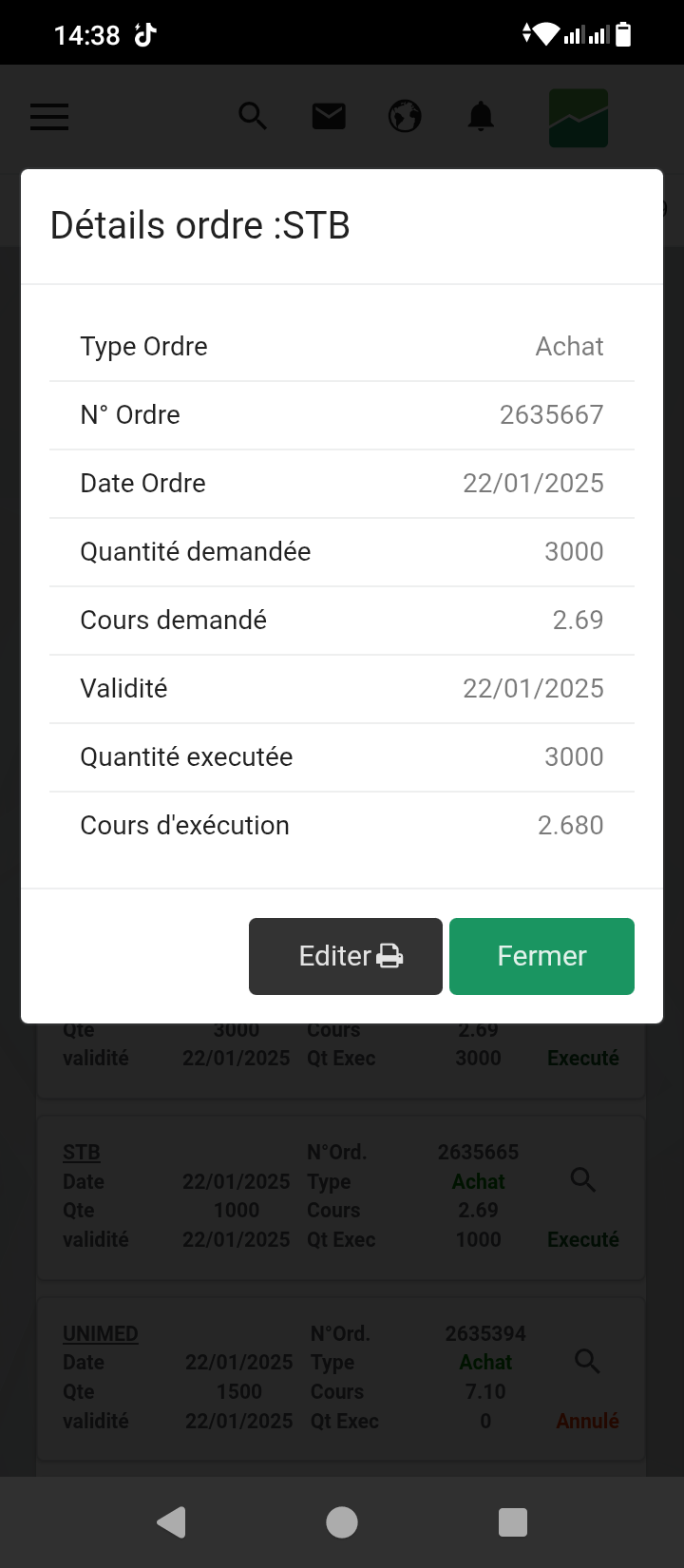

en espérant que les idiots qui ont voulu manipuler et ont manipulé le cours de la STB avec des quantités minables, ne s'en mêlent pas.

à l'ouverture ce matin , il y avait une demande d'achat affichée à un prix plus haut qu'une offre de vente et pour 20 ou 25 actions, ce n'est pas sérieux du tout et ça fait fuir les acheteurs.

|

Répondre

|

Excellente journee,

Je confirme: La BNA reste l’une des banques les plus décotées du marché, pourtant ses fondamentaux tiennent et le Projet de Loi de Finances 2026 pourrait changer la donne, positivement...

Performances S1 2025

• PNB : 542 MDT (+8,7 %)

• Crédits à la clientèle : 13 974 MDT (+2,8 %)

• Dépôts : 13 097 MDT (+3,4 %)

• Portefeuille d’investissement : 8 750 MDT (+41 %)

• Capitaux propres : 2 080 MDT (+9 %)

La banque gagne en solidité et en liquidité. Les dépôts à vue progressent de 24 %. Le ratio crédits/dépôts est autour de 107 %. La marge d’intérêt reste tendue, mais le PNB repart nettement à la hausse.

***************** Effets positifs attendus du Projet de Loi de Finances 2026 ***************

• L’État prendra en charge jusqu’à 3 points sur les crédits d’investissement (article 29)

-> plus de volume de prêts, risque réduit, marge préservée.

• 10 MDT pour les petits agriculteurs et 23 MDT pour les nouveaux projets (articles 27 et 28)

-> marchés où la BNA est dominante !

• Le Trésor sera financé directement par la BCT à hauteur de 11 000 MDT (article 12)

-> moins de pression sur les BTA, plus de capacité pour financer le privé !

• Digitalisation des services publics et généralisation de la facture électronique

-> nouvelles commissions et amélioration de l’efficacité.

********************* Valorisation actuelle (cours autour de 11 DT) *********************

• BPA 2025 estimé : 4 DT

• Valeur comptable : 31,3 DT

• Price/Book à 0,55x : 17,2 DT

• PER à 5,5x : 22 DT

• Dividende actualisé (0,9 DT, k=13-14%) : 13-14 DT

Valeur intrinsèque moyenne : environ 18 DT par action

Potentiel de hausse : environ +60 %

Rendement du dividende : autour de 8 %

BNA se traite à 0,35x ses fonds propres et à moins de 3x ses bénéfices, loin derrière ses pairs (UIB 6x, BIAT 9x).

Avec la mise en œuvre du PLF 2026, un retour vers 17 à 19 DT paraît réaliste sur 12 à 18 mois.

Les chiffres du S1 2025 confirment la solidité et la rentabilité de la BNA. Le PLF 2026 agit comme catalyseur en soutenant directement son cœur d’activité.

À ce prix, la BNA reste une valeur défensive, rentable et sous-valorisée, avec un potentiel clair de revalorisation...

|

Répondre

|

@IB

au delà du niveau de rendement espéré (qui est raisonnablement uo uop up comme dirait chabacha) wallahi 3amel jaw 3la titre BNA pour une raison ==> visibilité, pas d'à-coups ou mouvement anarchique, on a une explication convaincante des fluctuation, et pour moi, c'est parfait

satisfait de mon investissement et rabbi yoster xD

|

Répondre

|

Bonjour tout le monde,

La BNA vient de franchir un seuil technique décisif autour de 11,10 TND, validant la sortie d’une large figure de consolidation triangulaire formée depuis 2021. Ce mouvement s’inscrit dans une vague 3 haussière d’Elliott, portée par une dynamique de volume en nette accélération et un momentum MACD puissamment orienté à la hausse.

La configuration hebdomadaire montre une succession de figures de retournement validées (double bottom, wedge haussier) et une reprise de tendance soutenue par la Kumo d’Ichimoku désormais ascendante. La zone des 10,10 TND a servi de support clé sur la vague 4 corrective, ouvrant la voie à un objectif moyen terme de 12,50 TND puis 13,20 TND.

Sur le plan fondamental, la banque affiche une rentabilité solide, un dividend yield supérieur à 9 %, et une capitalisation modérée de 698 MDT offrant encore un potentiel de revalorisation important au regard de ses pairs régionaux.

--> Recommandation

Opinion : Achat Fort (Strong Buy)

Objectif 1 : 12,50 TND – Objectif 2 : 13,20 TND

Horizon : 3 à 6 mois

Les signaux techniques, la structure de marché et la solidité des fondamentaux convergent vers une reprise durable du titre. BNA s’impose désormais comme l’un des paris défensifs les plus attractifs de la cote tunisienne, combinant rendement, momentum et visibilité...

Amities,

IB

|

Répondre

|

Bonjour

Pour moi, avant le 31 12 provisoirement,

J'ai une position stratégiquesur la BNA, valeur de fond de PF que je vendrais pas.

Je vais renforcer à 11 jusqu'à 11,3 que je liquiderais à partir de 12,3

|

Répondre

|

bonjour

La BNA clôturerait l'exercice avec un RN avoisinant probablement 300 millions DT (155 million DT au 30/06)

sur la base d'un pay aout de 30%, (contre 33.7% en 2024) les dividendes les dividendes s'élèveraient à 90 millions DT soit un dividendes de 1.406 DT par action (90/64). le yield par rapport à un cours de 11 DT est de l'ordre de 12.72%.

à votre avis, peut on bâtir une stratégie sur cette base?

|

Répondre

|

la consolidation latérale se poursuit sainement pour le moment, on se dirige tranquille vers la publication des indicateurs T3,

|

Répondre

|

@IB

pour ma position à la BNA je ne suis pas inquiet, quoi qu'une perturbation importante de la tendance me gène pour 2 raison:

1- avec mon CMP de 9,7 un dividende de 1 DT donne une rendement brut de 10.3% et net de 9.27% ni3ma

2- le cours 12,5 est un mur c'est le cours avec lequel l'augmentation de 2019 a été faite

donc celui qui tentera de flamber les prix pour usurper les PP avant la publication de T3, échouera et s'il persévère, il se cassera les dents.

|

Répondre

|

وهاذي فيلم

|

Répondre

|

شنيا هاذيكا

|

Répondre

|

hihihi aflem

ti hak tfalem alina tu as vendu STB a 2,80 et 2,84 wenti a3mel fiha weld el jamiya" et STB à 100%

et j'evite de faire la remarque quant à la vente de BNA à 7,800 mais berjouliya llllloooooollllll

|

Répondre

|

STB ياحسرة بعتها وشريت

|

Répondre

|

Le timing est bon

Le T3:va donner le tempo

|

Répondre

|

Pour la STB, l'histoire est differente.

|

Répondre

|

Bonjour la communauté,

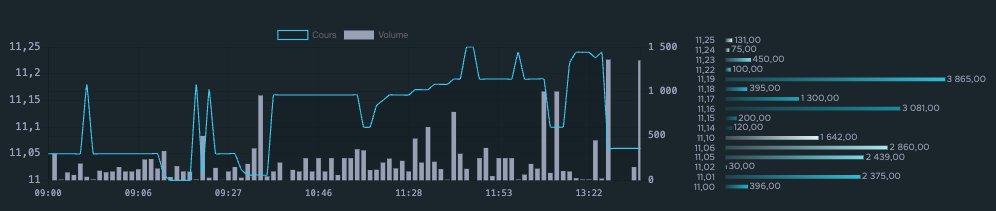

La BNA termine la séance avec un cours moyen pondéré (CMP) de 11,11 TND, en légère hausse par rapport au cours de clôture de la veille à 11,08 TND. Le dernier cours affiché à 11,06 n’est pas représentatif : c’est le CMP qui donne la vraie mesure de la séance.

- Données de la séance

• Fourchette intraday : 11,00 – 11,25

• Volumes échangés : 19 459 titres

• Montant échangé : 216 232 TND

• CMP : 11,11 TND (vs 11,08 veille)

- Carnet d’ordres

Les principaux volumes se sont exécutés sur :

• 11,18 : 3 865 titres

• 11,16 : 3 081 titres

• 11,06 : 2 860 titres

• 11,05 : 2 439 titres

• 11,01 : 2 375 titres

Cette répartition confirme une profondeur acheteuse bien structurée, capable d’absorber les replis...

Du coup, le marché reste constructif : progression ordonnée, sans excès, avec un biais haussier intact. La consolidation se fait par paliers.., garantissant une montée durable et équilibrée.

All in all:

La BNA consolide autour de 11,11 CMP, au-dessus du niveau de la veille, soutenue par un carnet solide. La tendance reste haussière, disciplinée et lisible pour les investisseurs de portefeuille.

|

Répondre

|

la BNA et la STB on connue une hausse importante au cours de la même période, le cours de la STB vient de connaître une correction assez sévère dévoilant le caractère malsain de la hausse enregistrée. Aujourd'hui, en même temps on est venu tester une résistance à 11,25 DT du cours de la BNA avec un volume assez important comparé aux séances précédentes.

j'espère que c'est un pure Hazard, n'empêche, faut être vigilant. à bon entendeur salut

|

Répondre

|

J'ai acheté à 11,01 . j'achèterai encore si ça se présente

|

Répondre

|

Il semble qu'on entre dans une phase de consolidation. On attendons T3. Ce qui me plaît dans ce titre c'est que les anticipations spéculatives ne sont pas consommées d'avance, on constate quelque chose de concret et on agit. Je suis très rassuré par rapport à mon entrée.et bonne chance à tlm

|

Répondre

|