SN

SN

CEMAC

CEMAC

BNA; Boudée?

Voir tous les sujets Voir tous les sujets

|

@

|

Répondre

|

|

Répondre

|

Le vendeur a 11 est passé à 11.22 s'il passe a 11.4 demain le cour va clore la semaine à 12

|

Répondre

|

à InvestmentBank

C’est exactement la démarche qu’il suit : le moins de risques sur le capital et le maximum de dividendes, car sur notre bourse des gros montants biaiseraient toutes analyse s’il ne passent par par Les blocs .

|

Répondre

|

Rebonjour tout le monde,

Merci à chacun pour vos partages, c’est toujours précieux de confronter des points de vue différents.

Pour ma part, je reste convaincu que l’essentiel est de garder le cap sur les fondamentaux solides de la BNA. Les ordres visibles et les mouvements de carnet peuvent brouiller la lecture à court terme, mais sur la durée, la valeur conserve de vrais atouts rassurants...

Bonne continuation à tous, et continuons à nourrir ce débat dans le même esprit d’échange constructif.

Bien cordialement,

IB

PS : l’approche évoquée me paraît d’ailleurs très cohérente avec une logique de gestion de patrimoine sur le long terme.

|

Répondre

|

lisez bien svp

il veut acheter à ce prix pas vendre

|

Répondre

|

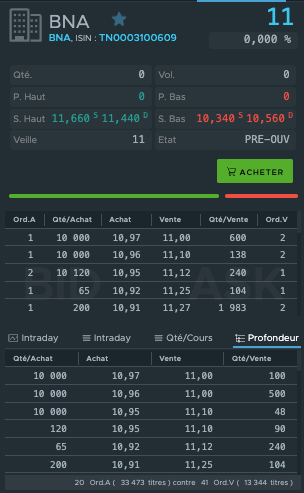

il peine à écouler 10.000 à 10.970 dt? alors que vendredi c'est plus que 1 Millions de DT échangé à un CMT de 11 DT?

|

Répondre

|

sans vouloir casser l'ambiance générale :

- le 10000 à 10,970 ont été posté par quelqu'un qui n'est pas tout le temps devant un écran et qui n'est présent qu'aux ouvertures, fixing et fermetures et il a voulu acheté 10000 à ce prix,

- les trois fois dix mille d'aujourd'hui c'est lui et il les a mit en dévoilé pour attirer quelqu'un qui a cette quantité et qui peine à l'écouler.

- cette personne gère sept comptes différents (famille et amis) , et je l'ai connu à travers un groupe FB

parfois il ne faut pas se masturber l'esprit.

Message complété le 29/09/2025 12:49:11 par son auteur.

onze comptes diffèrents et non pas sept

|

Répondre

|

@IB le comportement cette semaine va nous donner plus d'éclaircissement pour la suite ! en tout cas le début de la matinée s'annonce très bonne

Même chose pour la STB :)

|

Répondre

|

Excellente journée chère communauté,

Je pense que tout est clair. :)

Les offres visibles ne sont probablement que la partie apparente d’ordres cachés.

Par conséquent, les besoins réels pourraient être nettement supérieurs; potentiellement multipliés par dix.

À ce stade, rien n’a été publié officiellement.

Je vous laisse raisonner le pourquoi du comment. :)

Excellent debut de semaine...

Bien cordialement,

IB

|

Répondre

|

"l'echelle des juifs " l offre d'achat est sa personnification

|

Répondre

|

Stoura sayeb bna et stb w etlha f sommier et uadh

Bna w stb tay7elhom kdarhom

Chouf echkoun les défend wa7el f somocer

7ata les investisseur yohrbou

|

Répondre

|

Tkt, on a le même intermédiaire, haha, je ne souhaite pas faire une capture de mon compte,

Par contre, agissant en vieillard, la BNA ne représente que 22% de mon pf, je m'était fixé une limite de 15%, le mérite de 7 PT sup te revient.

Entre 2 intermédiaires j'ai le pf composé par ordre

Biat, BNA, attijari, ab, STB, PGH, United, ATB, cc

|

Répondre

|

Rebonjour Cartésien,

Dans un esprit de transparence, voici ma position. J’ai simplement masqué le numéro de compte, l’essentiel restant le notionnel. Celui-ci est large et s’inscrit dans la catégorie UHNI.

Encore une fois, nous sommes ici pour nous entraider et nous éclaircir les idées et non pas pour nous bousculer... Je ne rajouterai pas de précisions, afin d’éviter tout risque de conflit avec mon intermédiaire. :)

Bien cordialement,

IB

|

Répondre

|

Si Moncef,

🫡

|

Répondre

|

@fonfon

Wow, en voici un de courageux et convaincu, moi bien plus, 9,7 le mien haha

Message complété le 28/09/2025 15:27:17 par son auteur.

Désolé @IB, mes excuses

|

Répondre

|

@ IB

Bonjour,

Vous savez que j'ai toujours apprécié vos analyses et votre méthodologie parce qu'elles collent parfaitement avec mes convictions.

Moi je ne vendrai pas une pièce d'or pour moins que sa valeur et plkus et je n'achèterai pas une pièces de bronze pour plus que sa valeur.

Si j'ai une action qui vaut 100 je la cèderai pas à 80 au nom d'un quelconque jonglage dont les résultats sont souvent imprévisibles quoi qu'en essaye de les amplifier

je ne laisserai pas de côté les fondamentaux "certifiés" du titre pour aller suivre des courbes et des tunnels faits par des gens sérieux sur des places sérieuses et appliqués sur une place ou tout est trafiqué et magouillé

Message complété le 28/09/2025 15:25:22 par son auteur.

Pour la BNA j'ai toujours encouragé l'achat du titre et l'essentiel de mon portefeuille est BNA

|

Répondre

|

Rebonjour Cartésien,

Par simple curiosité, puis-je vous demander où se situe votre CMP ?

Pour ma part, il est à 8,29.

Bien cordialement,

IB

|

Répondre

|

@fonfon

Je ne suis pas une référence, je suis un spécialiste en finance pas en trade, je ne place que à MT sur de valeurs solides pour ma retraite. La BNA correspond bien à mon profil de risque cible, mon CMP est bien inférieur au cours actuels et personnellement j'ai atteint la limite que je me suis fixée. N'empêche, si je n'avait acheter la BNA, a la date d'aujourd'hui j'aurais patiente un peu vue la croissance rapide qu'a connu le cours dans l'éventualité d'une baisse suite à une prise de bénéfice, si les cours se stabilisent j'achète a11et même plus.

|

Répondre

|

Rebonjour Fonfon,

Pour être honnête, je préfère presque que le cours reste stable pour l’instant. Cela donne à chacun la possibilité d’accumuler tranquillement.

Je vous ai déjà partagé un exemple concret : à la revente, il suffit de viser 10 à 15 % et de sortir. Mais vu le niveau de sous-valorisation actuel par rapport à ses fondamentaux (notamment face à l’immobilier aujourd’hui), je doute que ce papier puisse stagner très longtemps…

Bien cordialement,

IB

|

Répondre

|