SN

SN

CEMAC

CEMAC

BNA; Boudée?

Voir tous les sujets Voir tous les sujets

|

@INVESTEMENTBANK:

t'as mal compris mon post , au contraire l'action BNA (la mère) est le meilleur dans le secteur bancaire , mais je l'ai quitter pour la BNASS ( la fille).

|

Répondre

|

Un grand merci investmentbank.

Pour BH et STB je garde ou pas.

|

Répondre

|

@Airoud,

Rien n’est vraiment perdu, au contraire… la BNA reste l’un des plus beaux *proxy* du rerating tunisien. Le marché peut donner l’impression d’être capricieux à court terme, mais le fondamental est là, solide.

Rendez-vous autour des 19–22 DT ! Et pour mémoire, Poulina avait accumulé massivement à ces mêmes niveaux en 2018–2019… avec le résultat que l’on connaît.

En bourse, la patience finit toujours par récompenser ceux qui gardent la vision long terme. Content de voir qu’on partage cette lecture stratégique. 🙏

|

Répondre

|

content pour mes amis "les fidèles de la BNA", mais je ne regrette pas d'avoir quitter la mère (comme il as dit M KITAR) pour la fille :)

|

Répondre

|

Bonjour

pour les court terme, une analyse technique est la très bienvenue, à noter que l'analyse technique ne sert qu'a déceler les petites variation dans une tendance appuyée par une analyse fondamentale de qualité, telle qu'elle nous a été présentée par InvestmentBank et les autres.

à mon avis,, entre fin aout et aujourd'hui, il y avait un support solide à 9,4 (cassé et confirmé), il y a un autre support à 9,7 qui a été cassé aujourd'hui après 2 tentatives de franchissement non concluantes, à mon avis, nous pouvons considérer que 9,4 est la nouvelle résistance, en cas de confirmation de la cassure du support de 9,7, la cible serait 11,1 correspondant à un yield de 9% (sans tenir compte de la forte probablilité d'augmentation des dividendes en 2025).

|

Répondre

|

Bonjour la communauté,

Rien ne vaut une bonne analyse fondamentale.

Bien cordialement,

IB

|

Répondre

|

Bonjour la communauté,

Comme évoqué précédemment, le rerating de la Tunisie commence à peser positivement sur notre économie — et plus encore sur le secteur bancaire. Mais soyons précis : la vraie pépite, c’est la BNA.

Voici pourquoi :

- Trade clair : dette → equity.

- On assiste à un mouvement classique où le rerating souverain se reflète directement dans les valeurs bancaires domestiques.

- Présence d’Eaton Vance : un game changer.

Ce n’est pas un simple passage symbolique. C’est un signal fort d’un acteur global de référence, qui joue la carte du rerating souverain.

-Convergence crédit–equity.

Ils arbitrent intelligemment le spread souverain en pariant sur la normalisation, et voient dans la BNA le relais naturel de cette revalorisation.

-Validation de la thèse de revalorisation.

--> Leur entrée au capital confirme que le marché international croit au potentiel de rerating et à la capacité de la BNA à le catalyser.

En résumé : la BNA, c’est le proxy du rerating tunisien. Ceux qui jouent ce trade savent que c’est là que la valeur se crée: rendez vous vers les 19-21 TND

|

Répondre

|

Bonjour

Merci tlm pour la qualité de cet échange, ca m'a pris un peu de temps pour tout lire et surtout comprendre :).

Enfin de compte, la BNA n'est que moyennement boudée, elle avait besoin d'un petit plumeau pour dépoussiérer. Comme mon horizon est à MT, ca sera bête de rater une opportunité, qui s'annonce raisonnablement, très bonne.

merci encore, je dormirai certainement moins bête ce soir grâce à vous.

|

Répondre

|

Exactement, tu as bien résumé la logique.

Sur la partie Data Lake, j’ai opté pour une architecture hybride : ingestion via un pipeline de type ETL/ELT léger (j’utilise dbt couplé à des scripts Python pour la transformation), stockage sur un backend SQL relationnel robuste (PostgreSQL pour la partie structurée, mais aussi du parquet/Delta pour certaines données semi-structurées).

Pour l’orchestration, je préfère un modèle plus modulaire : Airflow est intéressant pour le scheduling et la scalabilité, mais j’utilise aussi des orchestrateurs plus agiles (Prefect ou Dagster) pour gérer la logique conditionnelle entre les modèles, surtout quand il faut passer dynamiquement d’un moteur à un autre (OpenAI → Claude → open-source).

Ce qui fait la différence, c’est la couche métier : l’IA n’est pas utilisée comme une boîte noire. Je mets en place des “wrappers” qui contextualisent les requêtes avec ma grille de lecture financière et économique, ce qui permet aux modèles d’être pertinents dans un marché comme la Tunisie, moins efficient et moins documenté que les grands marchés globaux.

Donc oui, c’est un mix entre data engineering, orchestration multi-LLM, et surtout traduction métier: en gros, ce qui me prenait 3-4 jours, là ça me prend au max 30 mins…

|

Répondre

|

Svp

Etude comparative

Star

Tunis re

AMV

Astree

|

Répondre

|

Bonjour @Elinoja,

En fait, je n’utilise pas une seule IA “clé en main”.

Mon approche consiste à interfacer l’API d’OpenAI avec un Data Lake que j’ai construit autour de l’économie tunisienne (pas uniquement boursière, mais macro et sectorielle au sens large).

Ce lac de données est ensuite injecté dans différents modèles : GPT-4/5, Claude, et même certains LLMs open-source spécialisés finance.

Le vrai “jeu” se fait dans l’orchestration : jongler entre ces moteurs selon la nature de l’analyse, combiner la robustesse d’OpenAI, la finesse de Claude et la granularité de modèles maison. Le prompt en lui-même n’est pas une simple requête, c’est une procédure d’IA que j’ai raffinée avec mon background et mon métier au quotidien. En clair, j’industrialise la manière dont je raisonne sur d’autres marchés et j’adapte cette logique à un marché moins efficient comme le nôtre.

Donc oui, c’est de l’IA… mais c’est aussi une méthodologie, un savoir-faire, et une couche métier qui “habille” la technologie brute pour en faire un outil d’aide à la décision crédible…

Hope this helps 🙏

|

Répondre

|

@Ely

J'ai totalement libéré ma position BH justement et je ne compte y revenir qu une fois cette histoire d huile définitivement règle

J'ai évoqué le problème quand j'ai vu quinvestment bank la place en seconde position par rapport à la STB alors que l'épée Damoclès pese encore sur sa ligne de cou

|

Répondre

|

@Bitcoin2020

Merci pour votre question et votre demande ! 🙏

Par transparence, je préfère ne pas partager ici une liste précise de titres, afin d’éviter tout risque de conflit d’intérêts...

En revanche, je serais ravi d’échanger sur des secteurs ou valeurs spécifiques qui vous intéressent, et de partager une lecture plus générale des tendances de marché pour 2025–2026. N’hésitez pas à préciser les domaines qui vous tiennent à cœur, je serai heureux d’apporter mon point de vue...

|

Répondre

|

A investissement bank

Je parle d'une provision additionnelle certaine actuellement 370 sont encore en classe0

d'où ma demande de projection

|

Répondre

|

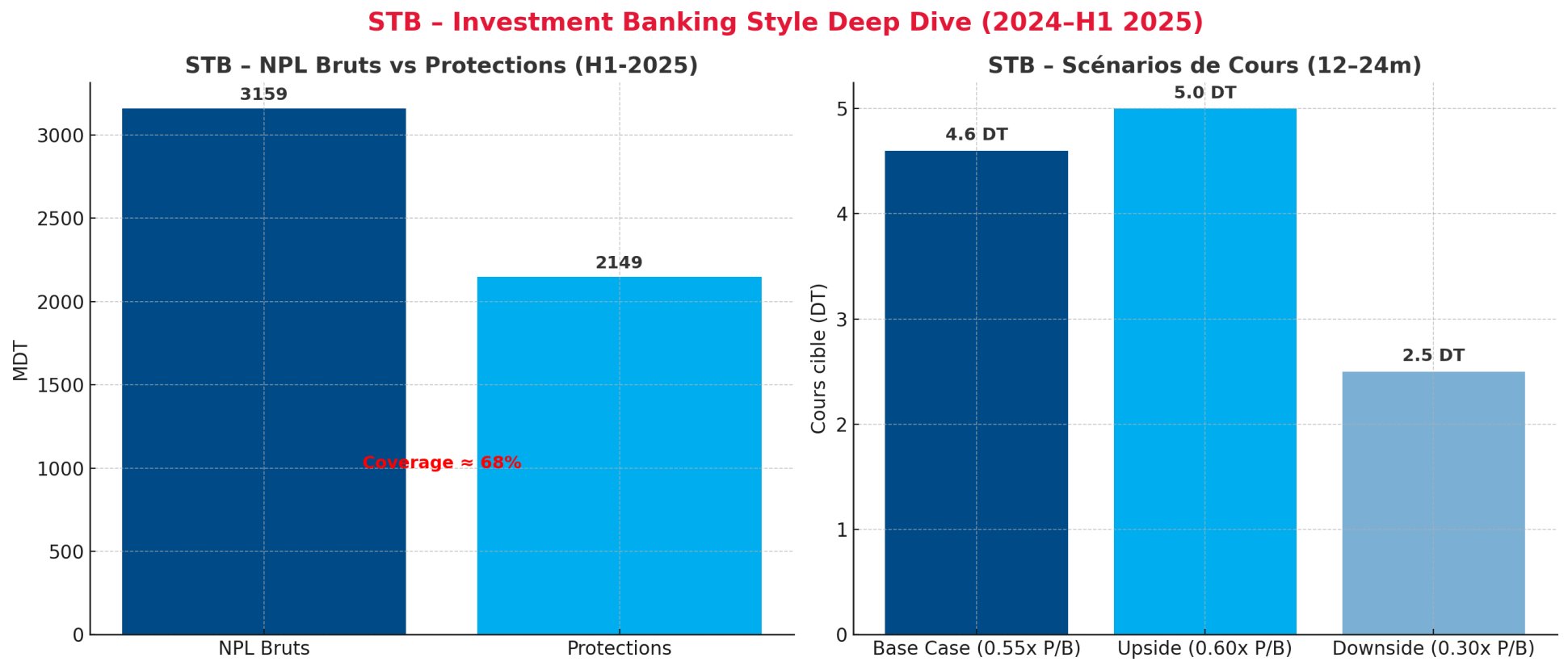

Voici la version STB du meme Synthetic Chart:

STB – Deep Dive (2024–H1 2025)

NPL Bruts vs Protections

• NPL bruts : 3 159 MDT

• Protections (provisions + agios) : 2 149 MDT

• Coverage ≈ 68 % (inférieur à BNA et BH mais soutenu par un stock massif de liquidité et des cessions STRC).

Scénarios de cours (12–24 mois)

• Base Case (0,55x BVPS) : 4,6 DT

• Upside (0,60x BVPS) : 5,0 DT

• Downside (0,30x BVPS) : 2,5 DT

---> ---> All in All:

• STB est un cas “special situations” : NPL bruts très lourds en absolu, mais coussins de protections et liquidité exceptionnels (LCR ~583 %).

• La création de valeur dépend de la vitesse des cessions STRC et du retour de politique de dividende.

• À 3,4 DT (P/B ~0,40x), un rerating vers 4,6–5,0 DT reste plausible sur 12–24 mois si le clean-up continue...

• Positionnement buy-side : allocation tactique, 15–20 % max, à calibrer selon l’appétit pour l’exécution.

|

Répondre

|

Merci a vous deux pour votre réponse

*Il s'agit des 450 milliards de l affaire de l huile de Adel Ben Romdhane qui sont encore en classe 0 et seulement 40+40 a ce jour en classe 1

J'ai discuté avec le CAC en off et ma question est de pourquoi de pas passer le tout sur une année où au moins sur 2

Sa réponse était claire mais j'ai pas retenu l'essentiel hihihi le nom du ratio . En fait ils ont un ratio important dans les banques qu'ils doivent impérativement respecter d'année en année,or passé un grand volume en provision allait biaiser ce ratio et le rendre irrecevable c'est PRQ ils vont opter à 20% par an comme le stipule la règle des classes.

Bref je crois que la BH va en pâtir pendant 5 ans si une solution n'est pas trouvé lors de la prochaine saison des récoltes

|

Répondre

|

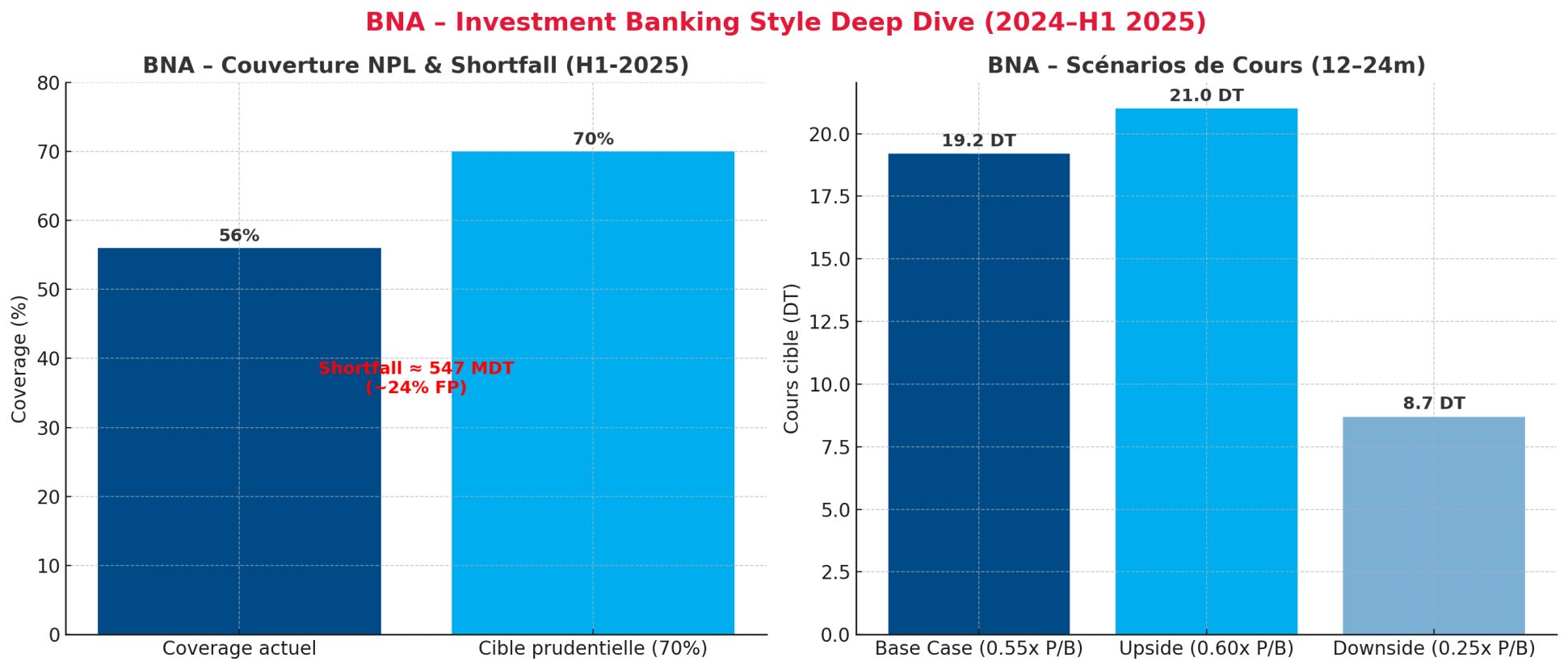

Voici la version BNA du meme Synthetic Chart:

BNA – Deep Dive (2024–H1 2025)

Couverture & Shortfall

• Coverage actuel : 56 % (vs cible prudente 70 %).

• Shortfall ≈ 547 MDT, soit ~24 % des fonds propres (~8,5 DT par action).

• Texas ratio broad ~83 %, net ~63 % : sous contrôle mais exige une trajectoire pluriannuelle de dotations.

Scénarios de cours (12–24 mois)

• Base Case (0,55x BVPS) : 19,2 DT

• Upside (0,60x BVPS) : 21,0 DT

• Downside (0,25x BVPS) : 8,7 DT

---> All in All:

• BNA reste un cas d’école “deep value” : décote extrême (P/B ~0,27x), solvabilité et liquidité élevées (Tier 1 ~19 %, LCR ~207 %).

• Le vrai sujet est la montée graduelle de la couverture NPL (actuellement 56 %), mais le coussin de capital permet d’absorber le shortfall en 2–3 ans.

• Buy-side read : à 9,5 DT, le potentiel >100 % vers 19–21 DT est crédible sur 12–24 mois, sous réserve d’une trajectoire disciplinée de provisions et d’un dividende “ancre” (~1 DT).

|

Répondre

|

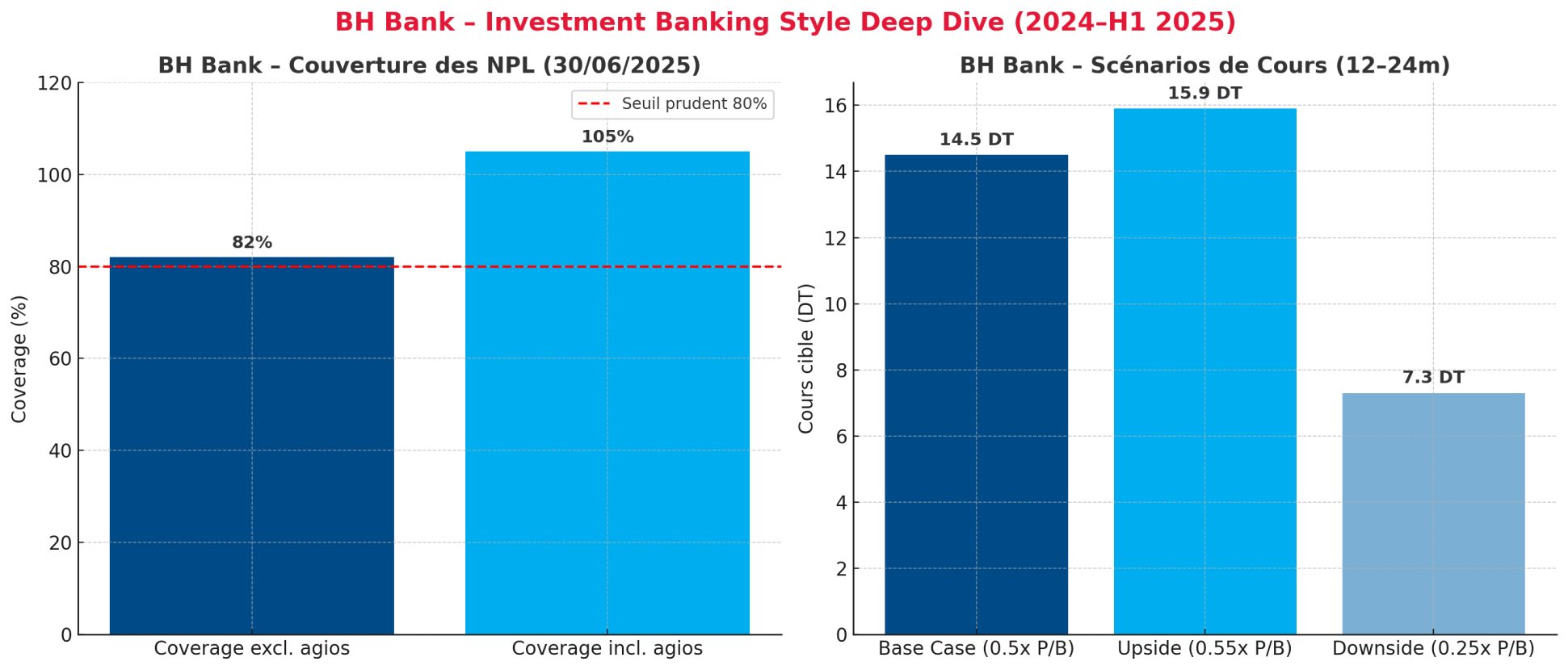

Voici la version synthetic chart pour vous répondre de manière visuelle :

BH Bank – Deep Dive (2024–H1 2025)

Couverture NPL

• 82 % hors agios → déjà au-dessus du seuil prudent de 80 %.

• 105 % avec agios réservés → pas de shortfall structurel.

Scénarios de cours (12–24 mois)

• Base Case (0,5x BVPS) : 14,5 DT

• Upside (0,55x BVPS) : 15,9 DT

• Downside (0,25x BVPS) : 7,3 DT

----> -----> All in All:

• Le narratif “450 MD d’irrécouvrables + 40 MD/an” est incorrect. BH a déjà provisionné ~350 MD en 2024 et ~104 MD au S1-2025.

• Stock de protections (provisions + agios) : 1 801 MD vs NPL 1 722 MD → couverture >100 %.

• Texas ratio broad ~54 %, net ~11 % : faible risque pour l’equity.

• À P/B ~0,32x aujourd’hui, un retour vers 0,50x BVPS (~14–15 DT) est plausible sur 12–24 mois, bien avant 5 ans, sous condition de normalisation du coût du risque.

*_*_*_*_*_*_*_*_*_* Positionnement : *_*_*_*_*_*_*_**_*_*_*

BH reste mon #2 en allocation (profil défensif, “carry + rerating”), derrière BNA (deep value...) et devant STB (spécial situations...).

|

Répondre

|

@Fonfon,

Merci pour votre retour, et bravo pour le niveau de notre discussion : on affine volontiers !

BH BANK — zoom “couverture / rythme de provisionnement”

1) D’où vient le chiffre “450 MD d’irrécouvrables” et que disent les états publiés ?

• Au 30/06/2025, les créances brutes par classes (2-3-4) totalisent 1 721,5 MD (classe 2 : 747,8 ; classe 3 : 169,8 ; classe 4 : 803,9). Sur le même tableau, les classes 0-1 (actifs normaux) sont à 10 754,4 MD, pour un total de créances brutes de 13 562,8 MD.

• Le stock de protections au 30/06/2025 se décompose ainsi (mille DT) :

Provisions (individuelles, additionnelles, collectives, écart) 1 409 987 + agios réservés 390 709 ⇒ 1 800 696.

• Lecture couverture (au 30/06/2025) :

o Sans compter les agios réservés (lecture IFRS/“conservatrice”) : 1 409 987 / 1 721 546 = ~82 %.

o En incluant les agios réservés (lecture prudentielle locale) : 1 800 696 / 1 721 546 = ~105 %.

• En 2024, la dotation nette au poste PR5-CH4 (créances, hors-bilan et passif) est de ~349,6 MD — et non ~40 MD.

• Au S1-2025, la dotation nette au même poste est de ~103,7 MD (avec le détail des flux : dotations individuelles 72 MD, collectives 9 MD, pertes sur créances couvertes 43,3 MD, reprises 20,6 MD, etc.).

• Autrement dit, BH provisionne beaucoup plus que 40 MD/an, et radie des créances (souvent déjà couvertes), ce qui nettoie le bilan sans choc additionnel sur les fonds propres quand la provision existait.

Le “450 MD d’irrécouvrables” ne ressort pas des états publiés comme déficit actuel de provisions. En lecture bilancielle, la banque affiche >100 % de couverture si l’on inclut les agios réservés (référence locale), et ~82 % en lecture conservatrice hors agios.

2) Ratios bancaires clés (BH, base 30/06/2025)

• NPL ratio (2-3-4 / créances brutes) : ~12,7 % ; NPL “strict” (3-4 / créances brutes) : ~7,2 %.

• Loan-loss reserve ratio (provisions hors agios / créances brutes) : ~10,4 %.

• Couverture NPL : ~82 % (hors agios) / ~105 % (incl. agios).

• Coût du risque / PNB : 2024 ~47 % (349,6 / 744,2) ; S1-2025 ~30 % (103,7 / 343,3).

• “Texas-ratio” (sens large) : <100 %… même avant d’ajouter le capital, car provisions + agios (1 800,7) ≥ NPL bruts (1 721,5).

3) Rythme de provisionnement vs “retour à 14 DT”

Prenons la lecture conservatrice (hors agios) pour cadrer le débat :

• Pour passer de ~82 % à 85 % de couverture sur les NPL (1 721,5 MD), il faut environ +53 MD de provisions.

• Pour viser 90 %, il faut ~+139 MD. À 80 MD/an, c’est ~1,7 an de rattrapage, ceteris paribus.

• Dans l’intervalle, la banque radie déjà des créances (43,3 MD au S1-2025 ; 236,5 MD en 2024), ce qui réduit les NPL bruts et libère des reprises le moment venu.

• La thèse marché (rerating) n’exige pas 95–100 % de couverture “hors agios” pour revenir à 0,50x P/B (≈14–15 DT si l’on retient un BVPS ~29 DT). Elle exige surtout une trajectoire visible : coût du risque maîtrisé, couverture qui progresse, et résultat net positif. Les chiffres 2024–S1-2025 vont précisément dans ce sens.

----->>>>>>>>>>>>>. 4) Allocation de portefeuille — BH garde-t-elle la “2e place” ? <<<<<<<<<<<-----------

• Oui, pour une poche “défensive / carry + rerating”.

o Pourquoi : couverture déjà élevée, shortfall marginal vers 85–90 % (hors agios) et capacité à auto-financer le rattrapage avec un PNB robuste. Coût du risque en baisse relative au S1-2025.

o Ce qui ferait changer d’avis : deux semestres consécutifs avec couverture stagnante et CoR qui remonte, ou une baisse marquée du PNB.

----> ----> All in All:

• L’affirmation “BH n’a provisionné que 40 MD/an et traîne 450 MD d’irrécouvrables” ne correspond pas aux états publiés.

En 2024, le coût du risque net a été ~350 MD ; au S1-2025, ~104 MD. Le stock de protections atteint 1 800,7 MD pour 1 721,5 MD de NPL bruts, soit une couverture >100 % en lecture locale (ou ~82 % hors agios). À un rythme 80–120 MD/an, BH peut hisser la couverture “hors agios” vers 90 % en ~18–24 mois, bien avant 5 ans, rendant un rerating vers ~0,50x P/B (≈14–15 DT) plausible sous conditions d’exécution.

(Sources chiffrées : états financiers BH Bank 2024 et S1-2025 — tableaux NPL par classes, mouvement des provisions, agios réservés, et lignes PR5-CH4 / PNB.)

Hope this helps and clarifies !

|

Répondre

|

@ investmentbank

Si la communauté des boursicoteurs vous demande

D énumérer 5 titres interessants pour vous en 2025 et 2026

2 actions financières

3 actions non financières

? Merci d’avance

|

Répondre

|