SN

SN CM

CM

Les capitaux propres ne reflète pas la valeur dune société

Voir tous les sujets Voir tous les sujets

|

Toutes les créances seront remboursés et elle sont couvertes par des garanties réelles, donc klem feragh

Et oui capitaux propres/résultats/ cours de l'action=bon investissement

Tefless servicom uadh tgh sotuver welli t7eb enti mais STB, BNA BH jamais

|

Répondre

|

Et vous voulez appliquer une valorisation directement basée sur les capitaux propres ?

Rappel : les capitaux propres = actifs − passifs.

Ce calcul ne tient pas compte de la qualité réelle des actifs.

Qui peut garantir que toutes les créances seront remboursées ?

Si une partie de ces créances reste irrécouvrable, les capitaux propres deviennent théoriques, et la valorisation fondée uniquement sur ce chiffre peut être gravement trompeuse.

Déjà loukil il ne va rien rembourser 🤣🤣🤣🤣

|

Répondre

|

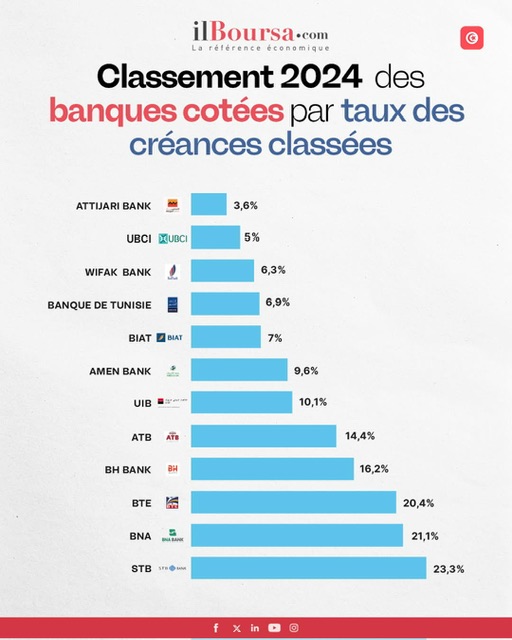

Elle est la dernière de la classe au niveau du taux de couverture

|

Répondre

|

Elle est la dernière de la classe au niveau du taux de créances classées

|

Répondre

|

Voici la réponse entière

Non, ce n’est pas juste du tout. Se focaliser uniquement sur les capitaux propres sans prendre en compte :

• la qualité des actifs,

• le taux de créances douteuses / non performantes,

• le taux de couverture des créances douteuses,

c’est donner une image incomplète et potentiellement trompeuse de la solidité d’une banque.

Voici pourquoi :

⸻

1️⃣ Les capitaux propres ne sont pas un indicateur absolu de sécurité

Les capitaux propres représentent la différence entre les actifs et les passifs, mais :

• Si une partie importante des actifs est risquée ou non recouvrable, ces capitaux propres sont théoriques.

• Une banque peut afficher un capital positif tout en étant sous-capitalisée en termes économiques, car les pertes potentielles ne sont pas encore provisionnées.

⸻

2️⃣ La qualité des actifs est cruciale

Les créances douteuses (NPLs) et leur taux de couverture montrent :

• Quel pourcentage des prêts risque de ne pas être remboursé (exposition réelle),

• Quelle proportion de ces pertes est déjà couverte par des provisions.

Sans ces informations, un investisseur ne peut pas savoir si les capitaux propres reflètent vraiment une valeur nette sûre, ou si le bilan est fragile.

⸻

3️⃣ Exemple simple

• Capitaux propres = 1 300 MDT

• Créances douteuses non couvertes = 1 780 MDT → 136 % des capitaux propres

Même si la banque est bénéficiaire et que le book value est positif :

• La valeur réelle pour l’actionnaire peut être proche de zéro si les créances ne sont pas recouvrées.

Se baser uniquement sur les capitaux propres serait donc dangereux pour un investisseur.

⸻

✅ Conclusion

• Non, ignorer les créances douteuses et leur couverture pour ne regarder que les capitaux propres n’est pas correct.

• Une analyse prudente combine toujours :

1. Capitaux propres / fonds propres

2. Résultats (bénéfice net, PNB)

3. Qualité des actifs (créances douteuses, couverture, garanties)

4. Valorisation boursière (cours / book, P/E, P/B ajustés)

En résumé : les capitaux propres sont le socle, mais la solidité réelle dépend du risque latent derrière ce socle.

|

Répondre

|

Oui la STB est en décote on est tous d'accord sur ce point, donc on est sur la bonne voie en attendant qu'elle retrouve sa vraie valeur, donc dire que la STB ne présente pas une opportunité ce n'est pas honnête, pour moi c'est la meilleure opportunité du marché et je ne vois pas d'autres titres qui peuvent faire mieux, et chacun son avis

|

Répondre

|

Analyser la qualité des actifs, les créances douteuses et les garanties n’est pas du “bla-bla”, c’est le cœur du métier d’analyste.

Les investisseurs institutionnels, les agences de notation et la Banque Centrale de Tunisie évaluent précisément ces données pour mesurer la résilience d’une banque.

Si le marché accorde une décote importante à la STB, c’est souvent parce qu’il intègre ce risque dans la valorisation.

|

Répondre

|

Chaque investisseur en bourse doit impérativement procéder ainsi en choisissant un titre:

Première chose les capitaux propres a savoir que c'est la garantie et le socle de l'investissement

Deuxième chose les résultats actuels et les résultats futures

Troisième chose la valeur de l'action.

Ceux qui parlent de créances douteuses 2 ans lteli quand c'était 60% pour la STB personne n'a parlé on parlait de bta et IFRS, maintenant elle est tombée à 46% déjà 14% ça montre que c'est du bla bla et il n'y a pas de créances douteuses, tout est couvert et ceux qui parlent de ces créances douteuses veulent induire les gens en erreurs comme ils l'ont déjà fait pas mal de fois.

Capitaux propres/résultats/valeurs de l'action elbe9i elkol des prétextes et klem feragh

|

Répondre

|

ChatGPT si on lui donne pas tout les chiffres il ne donnera pas de réponse fiable

Essaye d’ajouter le taux de couverture

Et on verra s’il te répond la même chose 😂😂😂

|

Répondre

|

🧮 Analyse chiffrée – Qualité des actifs et impact sur les capitaux propres de la STB

1) Contexte

D’après les rapports disponibles :

• Créances douteuses non couvertes ≈ 1 780 millions DT

• Capitaux propres ≈ 1 310 millions DT

• Total bilan ≈ 14 900 millions DT

• Les garanties sur crédits sont jugées insuffisantes (≈ 3 016 millions DT seulement)

• Soit un ratio de créances non couvertes / capitaux propres = 136 %

👉 Cela signifie que, si une part importante de ces créances devenait irrécouvrable, la valeur réelle des capitaux propres serait fortement affectée.

⸻

2) Hypothèses de travail (modèle simplifié)

Pour illustrer l’impact, prenons un bilan simplifié (unités en millions de dinars) :

• Total prêts : 10 000

• Capitaux propres comptables (book equity) : 1 300

• Créances douteuses non couvertes : 1 780

• Taux de perte finale (LGD) : 70 % (hypothèse prudente — typique pour des actifs peu garantis)

On calcule l’impact potentiel de ces créances sur les capitaux propres selon différents scénarios.

⸻

⚙️ Scénario A – 100 % des créances douteuses non couvertes sont effectivement perdues

1. Perte brute = 1 780

2. Perte nette après recouvrement (LGD 70 %) = 1 780 × 0,70 = 1 246

3. Capitaux propres ajustés = 1 300 − 1 246 = 54

Interprétation :

• Les capitaux propres s’évaporent quasiment (−96 %).

• La valeur comptable devient purement théorique.

• La banque serait techniquement sous-capitalisée, nécessitant une recapitalisation publique ou privée.

⸻

⚙️ Scénario B – 50 % seulement des créances non couvertes se transforment en pertes réelles

1. Perte brute = 1 780 × 0,50 = 890

2. Perte nette (LGD 70 %) = 890 × 0,70 = 623

3. Capitaux propres ajustés = 1 300 − 623 = 677

Interprétation :

• Les capitaux propres chutent de 1 300 à 677 (−48 %).

• Le ratio de solvabilité serait fragilisé, mais pas anéanti.

• La décote boursière actuelle (environ 50 %) serait économiquement justifiée par ce risque latent.

⸻

⚙️ Scénario C – Recouvrement plus optimiste (seulement 30 % des créances non couvertes sont perdues)

1. Perte brute = 1 780 × 0,30 = 534

2. Perte nette (LGD 70 %) = 534 × 0,70 = 374

3. Capitaux propres ajustés = 1 300 − 374 = 926

Interprétation :

• Les capitaux propres restent positifs, mais diminuent de 29 %.

• Le P/B réel (cours / capitaux propres ajustés) serait plus élevé qu’il n’y paraît.

• Le risque est encore gérable, mais la capacité de distribution (dividendes, expansion) reste contrainte.

🧠 4) Conclusion analytique

• La valeur comptable publiée (book value) surestime probablement la valeur économique réelle de la STB.

• Tant que les créances douteuses non couvertes (136 % des fonds propres) ne sont pas résorbées, la décote du marché est rationnelle.

• La thèse d’investissement “value” ne devient crédible que si la banque améliore significativement la couverture de ses créances et sécurise ses garanties.

• Le marché ne sous-évalue pas STB : il actualise le risque de destruction de valeur caché dans le bilan.

|

Répondre

|

Lorsqu’une banque présente des créances douteuses représentant 136 % de ses capitaux propres, ignorer cette réalité et ne mettre en avant que la valeur comptable revient à donner une image trompeuse de la solidité financière de l’institution.

Une telle approche induit en erreur les investisseurs débutants, car elle occulte le fait que les capitaux propres ne reflètent plus nécessairement une valeur nette réelle, mais plutôt une valeur théorique fragilisée par des risques non provisionnés.

|

Répondre

|

🧮 Analyse – Qualité des actifs de la STB : un risque structurel qui pèse sur la valorisation

La question de la qualité des actifs constitue le principal facteur de vulnérabilité du bilan de la STB. Les données mentionnées — garanties jugées insuffisantes et niveau élevé de créances douteuses non couvertes — mettent en lumière un risque latent important pour les capitaux propres et donc pour la valorisation boursière.

⸻

⚠️ 1. Des garanties insuffisantes face à l’exposition au risque

Les garanties couvrant les crédits s’élèvent à ≈ 3 016 millions DT, soit à peine 20 % du total du bilan (≈ 14,9 milliards DT).

• Ce ratio est faible pour une banque publique ayant un portefeuille historiquement exposé aux secteurs en difficulté.

• Cela signifie qu’en cas de défaut massif, une large partie des créances ne disposerait ni de garanties réelles suffisantes, ni de collatéraux facilement mobilisables.

• En conséquence, les provisions existantes pourraient s’avérer insuffisantes pour absorber les pertes potentielles.

⸻

🧩 2. Créances douteuses non couvertes : un poids préoccupant

Les créances douteuses non couvertes atteignent environ 1 780 millions DT, soit près de 136 % des capitaux propres.

Ce chiffre traduit une détérioration du profil de risque et met en question la fiabilité de la valeur comptable publiée :

• Si ces créances devaient être provisionnées intégralement, la valeur nette des capitaux propres serait fortement érodée, voire négative.

• Cela explique la décote boursière de la STB : le marché intègre déjà une perte potentielle sur ces actifs.

• En d’autres termes, la décote n’est pas une opportunité de “value investing”, mais une prime de risque logique face à un bilan exposé.

⸻

📊 3. Conséquences sur la valorisation et la perception du risque

• Le ratio P/B (cours / capitaux propres) perd de sa pertinence dans un tel contexte, car la valeur comptable n’est pas “clean”.

• Avant de parler de “sous-valorisation”, il faut recalculer un “P/B ajusté” tenant compte des pertes potentielles sur créances douteuses.

• Cette situation incite à la prudence et justifie que le marché maintienne la valeur de l’action à un niveau bas tant que :

• Le taux de couverture n’est pas renforcé ;

• Le portefeuille de créances non performantes n’est pas résorbé ;

• Les garanties n’ont pas été consolidées ou sécurisées.

|

Répondre

|

Bravo hhh

Wallah j'ai jamais vu BHIM BGHAL Psychopathe Malade Complexé comme ce Naouja et aussi ses compagnons Edwardo Lionardou Casino Jamiaa etetet ...

Je profite aussi de lui expliquer ses intox ses rumeurs ses blasblas sa Bhamtou sur STB ou il n'arrête de parler que provisions créances etetet

Ya Bhimmm suit ...

La société ou la banque réalisé un Chiffre d'affaires ou aussi appelé revenus ou pour une banque des Produits d'exploitations bancaires ou PNB sur ce PNB seront retranché ou déduites les divers charges d'exploitations bancaires et les provisions constatés selon les Normes comptables aussi déduites titres les créances impayées etetet pour aboutir a une Resultat Nette ou Bénéfices ...

Ya Bghalll ya Bhimmm ya Mridh ya complexé quand STB affiche par exemple en 2024 des bénéfices nets de +82,5milliards cad elle constates et déduites toutes les provisions nécessaires et obligatoires et la STB en particuliers ni ses CAC ni ses Contrôleurs d'Etat ni ses membres du CA ont intérêts de camouflés ses provisions et aux contraire ils approvisionné plus les nécessaires ...

Ya bhim c'est pkoi stb été bénéficiaire de 82,5 milliards seulement si elle été privée momkon ils jouent pour la laisser bénéficiaire aux max bien que tawa aucun CAC ne veux prendre du risque...

Ya bhim stb des anti K.S des anti bque publique et surtout stbf ...

Wallah merci sicca mais avec tes dire que cap propres n'ont aucun effet c'est claire ta grande bhama et tawa j'ai compris tes victimes a servicom et tgh ..'

|

Répondre

|

Les capitaux propres sont le socle fondamental de la valorisation boursière :

1. ✅ Indicateur de solidité financière

2. ✅ Base de valorisation (P/B ratio)

3. ✅ Marge de sécurité pour l'investisseur

4. ✅ Potentiel de rendement important

Dans le cas de la STB, la forte décote par rapport aux capitaux propres (54%) représente une opportunité d'investissement significative, surtout combinée avec :

· L'amélioration des résultats (+54% bénéfice net S1 2025)

· La croissance du PNB (+11,22%)

· La sous-valorisation du secteur bancaire tunisien

🚀 "Les capitaux propres sont l'ancre de sécurité de l'investisseur value - ils protègent en cas de tempête et offrent un potentiel de hausse quand le marché se rationalise." Mais dans le cas STB pas de pertes mais au contraire des résultats bénéficiaires qui augmentent de manière significative d'une année à une autre

|

Répondre

|

Ya bghal

La valorisation d’une société c’est en fonction de ces capacités à dégager des bénéfices futurs

Et non pas eb 9adech inajmou ibi3ou ces actifs en cas ou t9ayed falssa

Ya msatik le jour t9ayed falssa soit sur mouch yab9alik chay min ces actifs ils seront bradés w yab9alik chab

A3tini un seul exemple en Tunisie d’une société cotée 9aydet falssa w les actionnaires ont touché un dinar symbolique

|

Répondre

|

آش خصك

س ت ب أو سوتيتال حكايتهم فارغة امام فرصة السيراميك وسهم سوموسار ڨاطوووو

يا بهييييم سوموسار قامت بعملية قانونية تشريعية بسيطة جداجداجدا، اعادة تقيييييم أراضي بيضاء مشترية منذ 40سنة ربحت +32 مليارا يابهييييم وأصبحت اصولها +247 مليارا ذ+6دينارات السهم واموال صافية بي 68مليارا يعني 1،7د للسهم

يابغل يا معقد يا فطايري اش قولك كان تبيع قطعة صغيرة اطا تشري بيها سوموسار هذه

اش قولك كان تعيد ايضا تقييم عمارتها وخازنها ودبواتها ممكن توفي +3,قد

كيف صطورة المعليييم الأسطورة الخبير الكبير سوموسار لها كنز عقاري موش يفذلك ههه

|

Répondre

|

Zid indeb zid

Ness kol 3arfin eli inti hbilit

Eli 5dimet 3lihom kol 90% minhom fi somocer

|

Répondre

|

Au moins kif inti bhim

5ali ghirik yet3alim

Inti fet fik el fout

Performance de ton pf -60%

9adrik ta7 w walit karakouz

Bhemtik ital3ouha mi jomla loula

Ta3mil juste fi pollution visuelle et intellectuelle dans tous les sujets

Au pire a3mil sujet wa7dik : bhemit stoura pour les nuls

w 7ot fih stoukitik el kol w i7ki fih avec tes 1000 pseudos

|

Répondre

|

Ya msatik 7il n’importe quel prospectus d’introduction tu vas trouver les méthodes citées en bas

Mouch bhemtik

We7ed i9olik somocer 4 dt

Le5er atl 20

Uib 30

UADH 10

Es2louhom c’est quoi la méthode de valorisation

Personne ne répondra

Ils n’ont même pas de BP

Et ils ne maîtrisent rien du tout

Juste kol we7ed 3amil nasba bil PF mte3ou

|

Répondre

|

Y’a bhim moula 300 000 atp eli 3a9dik sa7eb chabchoub w me na3rfouch asslan 🤣🤣🤣

9otlik rak bhim

Ness hedhoukom n’achètent pas pour le court terme ya bhim

Le jour ta3mil plus de 15M de résultat w hya fil fixing jarreb ichri

Ness hedhoukom ils anticipent pour le moyen long terme mouch kif el bheyem eli kifik

|

Répondre

|