SN

SN

CEMAC

CEMAC

Carthage Cement : Redressement réussi et perspectives de valeur

Voir tous les sujets Voir tous les sujets

|

L'escroc...

Tu chante hors gamme...

T'es analyses font partie de l histoire ancienne.. le titre avec ses fond....solides à 1.900..c est fada et ...

Je te conseille de rafler le max.

|

Répondre

|

Carthage Cement : un redressement en cours mais encore incomplet

– La société Carthage Cement a publié ses états financiers intermédiaires arrêtés au 30 juin 2025. Si les résultats confirment une amélioration de la situation financière, la société reste confrontée à des défis structurels qui nécessitent une lecture nuancée.

Résultats financiers

- Chiffre d’affaires semestriel : 183,6 MDT, en recul par rapport aux 212,9 MDT enregistrés au premier semestre 2024.

- Résultat net : 28,2 MDT, confirmant une rentabilité positive malgré la baisse des revenus.

- Capitaux propres : 356,8 MDT, en progression par rapport aux 293,8 MDT de juin 2024.

- Pertes reportées : 141 MDT, qui continuent de peser sur la structure financière.

Trésorerie et endettement

- Trésorerie finale : 47,5 MDT, contre une situation négative un an plus tôt.

- Emprunts non courants : 221,6 MDT, en baisse par rapport aux 246,9 MDT de juin 2024.

- Flux opérationnels : +56,4 MDT, permettant de couvrir les investissements et une partie du service de la dette.

Litiges et risques

- Accord amiable conclu en mai 2024 avec FLS, EKON et PROKON : encaissement de 12 M€, renforçant les fonds propres.

- Toutefois, certains litiges et contrôles fiscaux restent ouverts, comme le rappellent les commissaires aux comptes.

Perspectives

- Le plan de restructuration engagé depuis 2019 et le business plan 2025‑2029 offrent une trajectoire crédible.

- Le retour à l’équilibre complet – effacement des pertes accumulées – est attendu entre 2027 et 2028, sous réserve du maintien d’une rentabilité annuelle supérieure à 40 MDT et de la stabilisation du marché local du ciment.

- Les exportations demeurent marginales et ne compensent pas encore la pression sur les prix domestiques.

---

Conclusion

Contrairement aux titres trop optimistes, le redressement de Carthage Cement est réel mais encore incomplet. La société a réussi à générer du cash, réduire sa dette et dégager un bénéfice, mais elle reste confrontée à :

- une baisse du chiffre d’affaires,

- des pertes accumulées significatives,

- des litiges et risques fiscaux non résolus,

- une dépendance au marché local en surcapacité.

#Carthagecement #bvmt #cmf #Tunisie #infoboursetn #boursedetunis #investisseur

|

Répondre

|

السيد يحكي على 2.320

.

(très court terme)

.

و الجماعة تبيع في 1.84 قال شنو

.

résistanse !!!!

|

Répondre

|

Par Moez HADIDANE

Tera Finances

Dans son analyse récente, TERA Finances met en lumière le positionnement stratégique et la performance financière de Carthage Cement, soulignant le redressement opérationnel de la société et le potentiel de création de valeur encore peu capté par le marché.

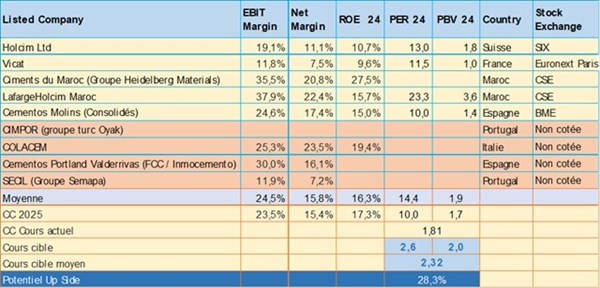

Sur cette base, le cabinet recommande le titre à l'achat, mettant en avant un upside potentiel sur le court terme d'environ 28 % par rapport au cours actuel et de 82% sur l'horizon 2026-2027 post rerating du marché.

Carthage Cement apparaît comme un acteur solide, doté d'un outil industriel moderne, d'une structure financière assainie et d'une capacité bénéficiaire stable, capable de tirer parti de la reprise de la demande locale et des opportunités à l'export.

Après une décennie marquée par des investissements massifs (800 millions de dinars) et des défis financiers, Carthage Cement a achevé sa phase de consolidation. Les coûts liés à la mise en service de la cimenterie, au lancement de la production de clinker et au développement des activités granulats et béton prêt à l'emploi ont été absorbés de plus de la moitié. Cette étape franchie, l'entreprise bénéficie désormais de marges renforcées et d'un outil industriel pleinement opérationnel, offrant un levier de croissance et de rentabilité solide.

Les performances récentes confirment cette trajectoire : le chiffre d'affaires a poursuivi sa progression malgré un marché local atone, l'EBITDA et la marge brute se sont améliorés, et la dette financière a été réduite grâce aux mesures de restructuration mises en œuvre depuis 2019.

Ces éléments traduisent une maîtrise opérationnelle et financière croissante, positionnant Carthage Cement comme un acteur résilient dans un secteur caractérisé par la surcapacité et la pression concurrentielle.

L'opportunité pour la société réside désormais dans la consolidation de sa position sur le marché tunisien, la croissance de ses exportations et l'optimisation du mix produit entre ciment, clinker, béton prêt à l'emploi et granulats.

Avec un bilan solide, une capacité industrielle modernisée et une rentabilité opérationnelle en hausse, Carthage Cement est bien positionnée pour convertir son potentiel industriel en croissance durable et création de valeur, tout en offrant des perspectives de distribution de dividendes régulières.

En résumé, l'analyse de TERA Finances souligne que Carthage Cement combine stabilité financière, efficacité opérationnelle et perspectives de croissance crédibles, et avec un upside du cours de l'action estimé à 28 % sur le très court terme (2.320 dinars) et 82% sur un horizon de moyen terme (3,300 dinars), elle représente une opportunité d'investissement particulièrement attrayante pour le marché tunisien.

https://drive.google.com/file/d/1I3figTEbnmEBLfg3oaLyBtBqlPQOv8aJ/view?usp=drive_link" target="_blank" rel="noopener">Télécharger l'Analyse

|

Répondre

|