SN

SN

CEMAC

CEMAC

TSI :quand le système se protègeet que linvestisseur encaisse

Voir tous les sujets Voir tous les sujets

|

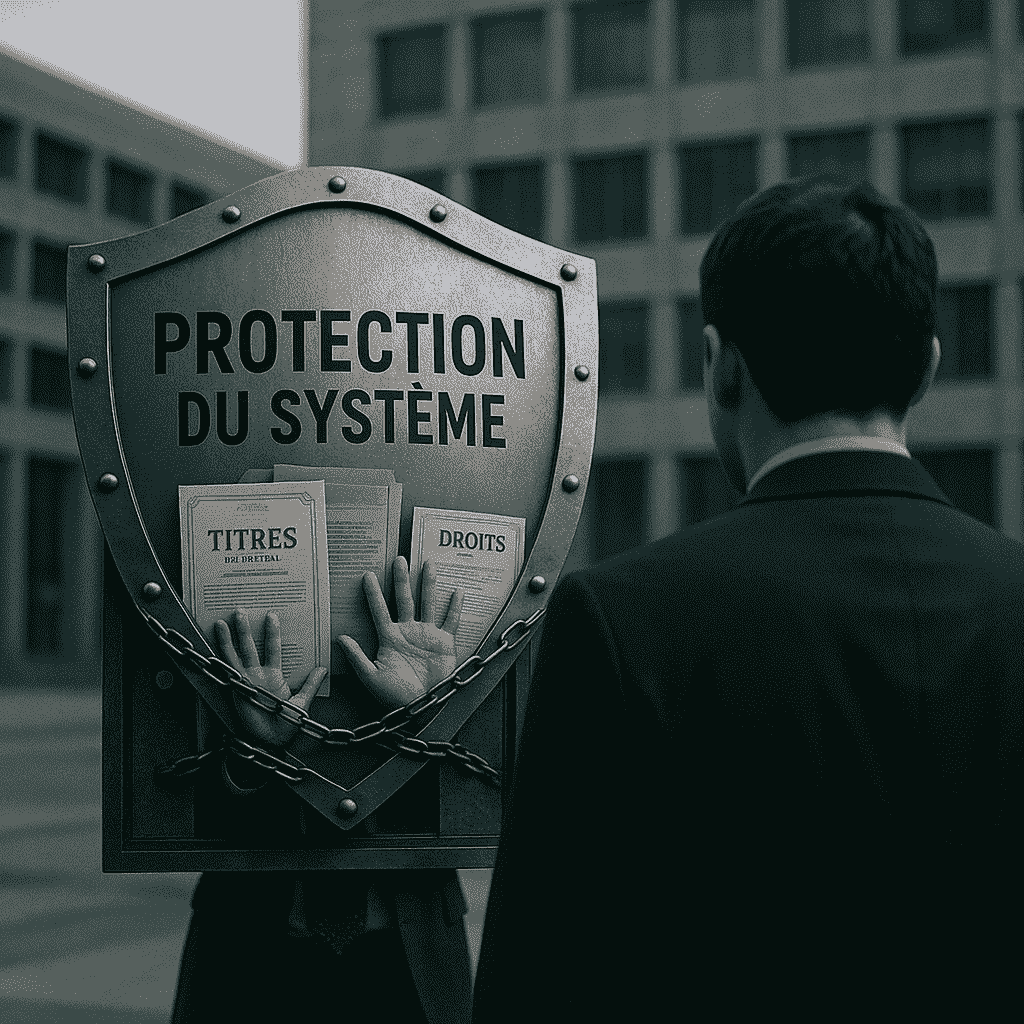

En cas de fraude, de défaillance ou de difficulté grave d’un intermédiaire financier, le principe devrait être simple : l’investisseur non fautif ne devrait pas supporter les conséquences. Pourtant, dans les faits — comme le montre le dossier TSI — ce sont souvent ses droits qui deviennent inaccessibles : titres bloqués, retraits suspendus, transferts impossibles.

Cette situation interroge profondément l’équilibre du marché : comment expliquer que des actifs juridiquement reconnus comme appartenant à l’investisseur puissent être temporairement immobilisés au nom de la stabilité du système ? À partir de quand une mesure présentée comme protectrice cesse-t-elle de l’être pour devenir une pénalisation de fait ?

Sans conclure à une illégalité, une question demeure incontournable : un marché peut-il durablement inspirer confiance lorsque la protection du système se fait au prix de la disponibilité des droits de l’investisseur ?

|

Répondre

|