SN

SN

CEMAC

CEMAC

Attijari Bank franchit un cap historique !

Voir tous les sujets Voir tous les sujets

|

Je respecte ton point de vue, mais pour ma part je ne base pas mes décisions sur les recommandations des intermédiaires en bourse. J'essaie de construire ma propre conviction à partir des états financiers, des ratios de valorisation, des indicateurs techniques et de l'observation du comportement du marché. Je peux me tromper comme tout investisseur, mais mes positions sont le résultat de mes propres analyses et non d'un simple suivi de recommandations externes.

Concernant BH Bank, tu as toi-même rappelé plusieurs problèmes de gouvernance et de gestion qui ont marqué son histoire récente. Qu'on le veuille ou non, ces éléments influencent la perception du risque par les investisseurs et donc la valorisation boursière. La Bourse ne valorise pas uniquement les actifs ou les capitaux propres ; elle valorise également la confiance, la qualité du management, la visibilité des résultats futurs et la capacité de l'institution à créer de la valeur de manière durable.

Enfin, il est important de rappeler qu'une action ne suit pas mécaniquement l'évolution des capitaux propres. Si c'était le cas, toutes les banques ayant les mêmes fonds propres auraient les mêmes valorisations. Ce que le marché rémunère avant tout, c'est la rentabilité du capital, le rendement des fonds propres (ROE), la croissance des bénéfices, la maîtrise du risque et la capacité à fructifier l'argent des actionnaires avec prudence et profitabilité. Pour ma part, je me considère davantage comme un investisseur de long terme que comme un trader. Je cherche des entreprises capables de créer de la valeur sur plusieurs années, et l'histoire des marchés montre que la patience est souvent mieux récompensée que les réactions à court terme. Au final, la Bourse finit généralement par récompenser les sociétés qui génèrent durablement des bénéfices et les investisseurs qui savent leur laisser le temps de les faire croître.

|

Répondre

|

BH exceptionnellement a fait trop des provisions+360 Milliards et +300 milliards ses deux dernières années suite aux scandales de l'affaire ben romdhane Huile

2026 et 2027 BH pourra être plus rentable et peut distribuer même mieux que Attijari

Imaginez BH mm a 238 MD bénéfices càd pourra distribuer mm 5dt comme dividende

Mais c'est une bourse des momos et mimos et que les influenceurs et que les manipulateurs et que des IB adossé aux banques BH ou STB aucune conscience ni professionalisme

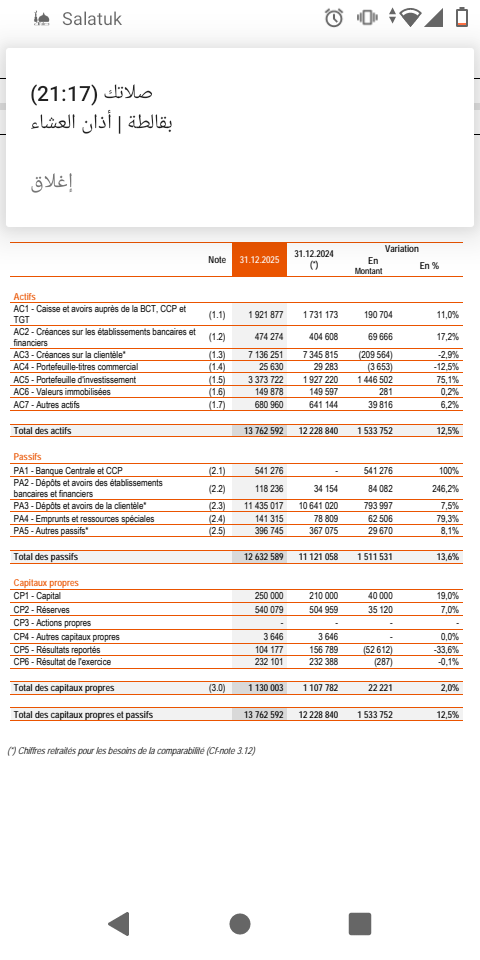

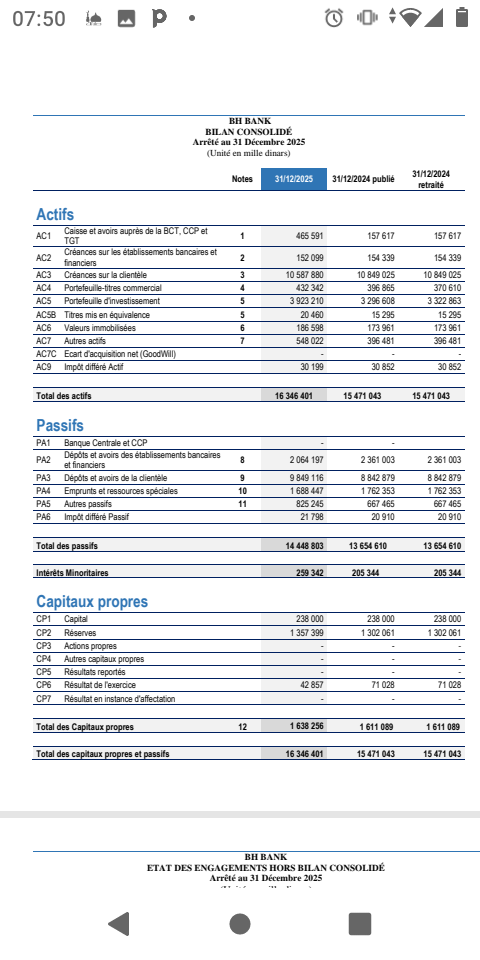

J'ai pas dis que la BH doit être a +80dt comme Attijari mais c'est bizarre c'est anormal c'est non professionnel de votre BH avec des capitaux propres nets de +34,4dt se côte a 14dt et Attijari avec seulement des capitaux propres de 1243 est valorisée a ++++3200 milliards a 80dt

Et vos momos vont plus expliqués et mieux que moi ...

|

Répondre

|

Espérons qu'elle ira à 100

|

Répondre

|

Pourquoi Attijari vaut plus que BH en Bourse: Capitaux propres, rentabilité et valorisation

Beaucoup d'investisseurs commettent l'erreur de comparer uniquement les capitaux propres ou le prix unitaire de l'action. En bourse, ce n'est pas la taille des fonds propres qui détermine la valorisation, mais surtout la capacité à générer durablement des bénéfices et du rendement pour l'actionnaire. Une banque peut avoir davantage de capitaux propres qu'une autre et pourtant être moins valorisée si sa rentabilité est inférieure.

Dans le cas d'Attijari Bank, le marché valorise avant tout sa qualité opérationnelle : rentabilité élevée, résultats réguliers, bonne génération de bénéfices, politique de dividendes appréciée et perception d'une gestion efficace. C'est pour cette raison que les investisseurs acceptent de payer plusieurs fois les fonds propres comptables de la banque. À l'inverse, BH Bank a longtemps souffert d'une décote liée à une rentabilité plus faible, une perception de risque plus élevée et une création de valeur jugée moins attractive.

Il ne faut pas comparer 80 TND pour Attijari à 14 TND pour BH. Le prix d'une action, à lui seul, ne signifie rien. Ce qui compte est la capitalisation boursière, le bénéfice par action, le rendement des capitaux propres (ROE), le PER, le P/B et la capacité future à augmenter les bénéfices. Une action à 14 TND peut être plus chère qu'une action à 80 TND si ses fondamentaux sont moins bons.

En réalité, le marché ne dit pas qu'Attijari possède plus d'actifs que BH. Il dit qu'un dinar investi dans les fonds propres d'Attijari est considéré comme plus rentable et plus prévisible qu'un dinar investi dans les fonds propres de BH. C'est précisément pour cette raison que deux banques ayant des capitaux propres comparables, voire supérieurs pour l'une d'elles, peuvent afficher des valorisations boursières très différentes. C'est la rentabilité du capital qui est récompensée, pas uniquement sa taille.

|

Répondre

|

EF Attijari

C'est incroyable

Mise à part div BH plus solides

Une Attijari a 79,99dt bhca 14,2dt

Et des IB vous conseille Attijari et la BH qui doit être meilleure il vous la déconseille

Lisez et analysez et critiquez en chiffres

|

Répondre

|

EF BH

|

Répondre

|

Attijari bank = 3280 Millions de dinars = BNA+ STB +BH +500 Millions de dinars

Et Bravo winchallah elle ira a 100dt

Mais STB dispose plus des capitaux propres nets individuels que Consolidés des STB je croix a +1596 MD alors Attijari dispo se que 1243 MD comme cap propres

BH dispose plus 1638MD autrement c'est à 34dt la part nette revenant à chaque Action...

C'est Attijari bahya et distribue tous et du Privé et il ya deriere elle les driss les ozabi et les gros requins mais il ya toujours un minimum du logique et tit ou tards les chiffres s'imposer

Surtout pour BH elle a tout nettoyé en 2024/2025 et mm ses dernières provisions été de +360 milliards autre dit BH si 2026 n'appauvisionne plus elle peut mm distribué+5dt div par action avec seulement bces de 238 MD

Mais dommage bna STB BH personne ne s'intéresse avec nos influenceurs ...

|

Répondre

|

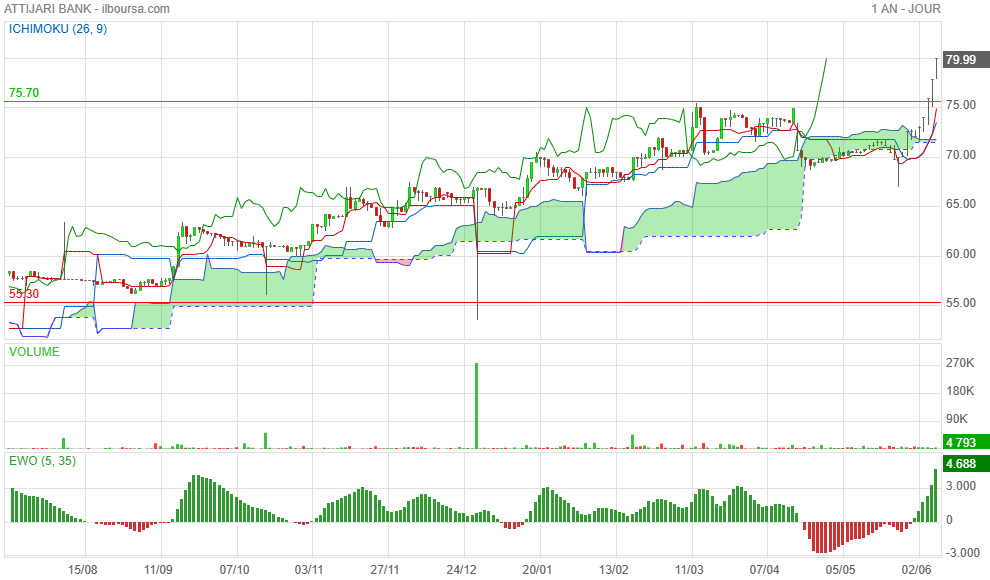

À mon avis, l'objectif des 100 TND ne peut pas être exclu, mais il doit être envisagé dans une logique de moyen terme plutôt que comme une simple extension du mouvement actuel. Depuis la cassure de la résistance majeure des 75,5 TND, le titre a montré une accélération remarquable, portée par une structure technique particulièrement solide et une amélioration de la perception du marché à l'égard de la banque.

D'un point de vue technique, les principaux indicateurs restent alignés à la hausse. Le cours évolue au-dessus des Bandes de Bollinger, le MACD est en forte accélération positive, l'Ichimoku affiche un prix largement au-dessus du nuage avec une projection future favorable, tandis que l'Elliott Wave Oscillator confirme une impulsion haussière puissante. Ces éléments plaident pour une poursuite de la tendance tant qu'aucun signal de retournement sérieux n'apparaît.

Il faut néanmoins rester prudent à court terme. Avec un RSI supérieur à 80, le titre se trouve en situation de surachat technique. Cela ne signifie pas nécessairement une baisse imminente, mais plutôt que le marché pourrait avoir besoin d'une phase de consolidation entre 80 et 85 TND avant d'envisager de nouveaux sommets. Une progression durable est généralement plus saine qu'une hausse verticale.

En résumé, je considère que la zone 82–85 TND constitue le prochain objectif technique naturel. Si cette zone est franchie et que les prochains résultats financiers confirment la croissance des bénéfices et des fonds propres, alors un mouvement vers 100 TND deviendra un scénario crédible. La question n'est donc pas tant de savoir si le titre peut atteindre 100 TND, mais plutôt si la banque continuera à justifier, par ses performances, la réévaluation dont elle bénéficie actuellement sur le marché.

|

Répondre

|

Objectif 100??

|

Répondre

|

...

|

Répondre

|

Comme je l'avais indiqué lors de la cassure de la résistance majeure des 75,5 TND, le titre poursuit son mouvement haussier et vient désormais tester la zone des 80 DT. Cette progression n'est pas seulement visible sur le prix : les principaux indicateurs techniques convergent dans le même sens. Le MACD est en forte accélération, les Bandes de Bollinger montrent une sortie haussière puissante, l'Ichimoku confirme une tendance solidement établie au-dessus du nuage, tandis que l'Elliott Wave Oscillator signale une impulsion particulièrement forte. Certes, le RSI évolue désormais en zone de surachat, mais dans les tendances les plus robustes, cela traduit souvent davantage la force des acheteurs qu'un signal de retournement immédiat. À ce stade, la cassure des 80 DT apparaît davantage comme une question de temps que comme une hypothèse spéculative.

|

Répondre

|

L'action Attijari Bank vient de casser sa résistance majeure située autour de 75,5 dinars, un niveau qui avait jusqu'à présent limité la progression du titre.

Cette cassure est particulièrement importante d'un point de vue technique :

✅ Le marché valide une nouvelle phase haussière.

✅ Les acheteurs démontrent leur capacité à absorber les prises de bénéfices qui apparaissaient systématiquement près de ce seuil.

✅ Le titre entre dans une zone où il n'existe plus de résistance historique clairement identifiée, ouvrant la voie à de nouveaux sommets.

Au-delà de cette augmentation, ce mouvement reflète également la confiance des investisseurs dans les fondamentaux de la banque, sa capacité à générer des résultats solides et son positionnement parmi les valeurs les plus recherchées de la cote tunisienne.

La confirmation de cette cassure lors des prochaines séances, idéalement accompagnée de volumes soutenus, constituerait un signal supplémentaire de la solidité de la tendance.

Après plusieurs mois de progression régulière, Attijari Bank envoie ainsi un message fort au marché : le titre poursuit sa dynamique et inscrit un nouveau chapitre de son parcours boursier.

|

Répondre

|