SN

SN

CEMAC

CEMAC

Par Moez Hadidane

TERA FINANCES

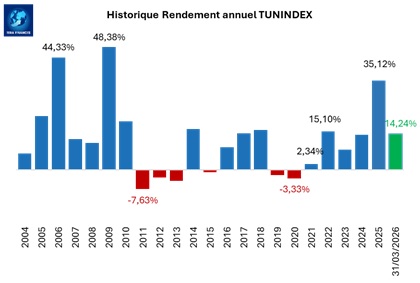

Le financement de l'économie tunisienne par le biais du marché financier local connaît un essoufflement notable. En dépit de la progression du TUNINDEX ces dernières années et de l'abondance des liquidités au sein des OPCVM, les levées de fonds via appel public à l'épargne restent particulièrement limitées.

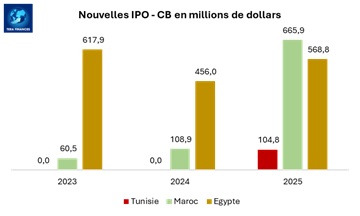

Sur la période 2021–2025, la Bourse de Tunis n'a enregistré que quatre nouvelles introductions en bourse, contre neuf radiations. Ces opérations ont généré une capitalisation cumulée de 218,7 millions de dollars, ramenée à seulement 113,9 millions de dollars hors inscription directe de BNA Assurances.

Plus récemment, entre 2023 et 2025, aucune introduction en bourse n'a été réalisée, si l'on exclut cette même inscription directe. Ce contraste est d'autant plus marqué lorsqu'on le compare aux performances régionales : sur la même période, la valeur boursière des nouvelles IPO ont atteint 1 642,7 millions de dollars en Égypte et 835,4 millions de dollars à Casablanca.

Par ailleurs, aucune opération de placement de titres de capital dans le cadre d'IPO, qu'il s'agisse d'émissions nouvelles ou de cessions, n'a été observée depuis 2023. Les dernières transactions remontent à 2022, avec l'introduction d'Assurance Maghrebia Vie, ayant permis de lever 9,8 millions de dollars en fonds nouveaux et 4,9 millions de dollars via cession, ainsi que celle de la STA, qui a mobilisé 3,3 millions de dollars à travers une opération de cession.

Fait révélateur, le marché alternatif, pourtant relancé en 2019 pour dynamiser l'accès des PME au financement, n'a toujours enregistré aucune introduction à ce jour.

Ainsi, comparativement aux places de Casablanca et du Caire, les introductions en bourse deviennent de plus en plus rares en Tunisie. Cette raréfaction de l'offre en titres de qualité alimente une pression à l'achat sur les valeurs disponibles, contribuant en partie à la hausse du TUNINDEX.

▐ Lire aussi : Bilan de l'activité boursière au premier trimestre de 2026

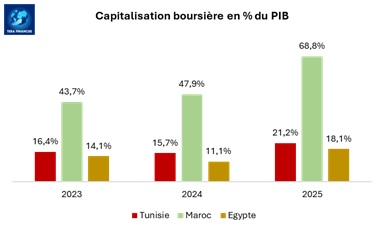

À fin 2025, la Bourse de Tunis compte 75 sociétés cotées, toutes admises sur le marché principal, pour une capitalisation boursière globale de 11,95 milliards de dollars. En comparaison, le marché égyptien recense 231 sociétés sur le marché principal et 22 sur le marché des PME (SMEs Market), pour une capitalisation totale de 62 862 millions de dollars.

De son côté, la place casablancaise affiche 80 sociétés cotées, dont 20 sur le marché alternatif, pour une capitalisation boursière atteignant 114 milliards de dollars. Ce marché se distingue par la présence de grandes capitalisations, telles qu'Attijariwafa Bank (17,2 milliards de dollars), Itissalat Al-Maghrib (10,5 milliards de dollars), Managem (8,3 milliards de dollars) et Marsa Maroc (7,6 milliards de dollars).

Malgré une capitalisation inférieure à celle du Maroc, la Bourse d'Égypte demeure la plus dynamique et la plus liquide de la région. Cette situation s'explique en partie par des facteurs de valorisation, notamment le niveau relativement faible de la livre égyptienne, qui tend à atténuer la taille apparente du marché.

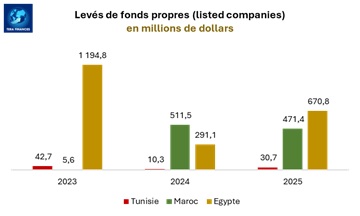

Le même constat s'applique au financement en fonds propres des sociétés cotées ou récemment introduites. Sur les trois dernières années (2023-2025), les levées de fonds propres sur le marché primaire tunisien -notamment par des entreprises telles que Monoprix, Magasin Général, Attijari bank, BTE, Alkimia, ATB et Sanimed- se sont limitées à 83,7 millions de dollars.

À titre de comparaison, ces opérations ont atteint entre 2023 et 2025 l'équivalent de 988,8 millions de dollars sur la place casablancaise et 2,15 milliards de dollars sur le marché égyptien. Ce dernier chiffre intègre notamment une opération majeure de fusion réalisée en 2023 entre Egyptian Nitrogen Products Company et MOPCO, pour un montant de 600 millions de dollars.

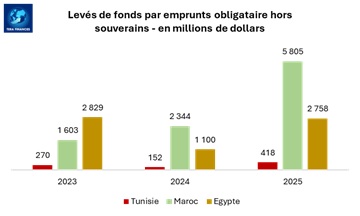

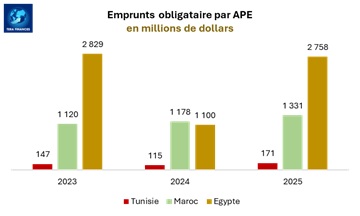

S'agissant de la dette corporate, le constat apparaît encore plus marqué. Les émissions obligataires sur la place financière de Tunis demeurent particulièrement faibles, voire marginales, en comparaison avec celles observées sur les marchés casablancais et égyptien. Sur les trois dernières années (2023-2025), le volume total des émissions en Tunisie s'élève à seulement 840 millions de dollars, dont 51% réalisée par appel public à l'épargne.

À titre de comparaison, le marché marocain a mobilisé sur cette même période 9,75 milliards de dollars, dont 3,6 milliards via appel public, tandis que le marché égyptien a enregistré 6,7 milliards de dollars d'émissions sous la supervision de la Financial Regulatory Authority (FRA).

Sur la seule année 2025, les émissions obligataires en Tunisie ont atteint 417,8 millions de dollars, dont 170,6 millions par appel public à l'épargne (40,8 %) et 247,2 millions sans recours au public (59,2 %). Dans le même temps, les crédits des banques aux entreprises n'a progressé que de 2,9 %, soit un accroissement net de 1,12 milliard de dollars, tandis que le crédit-bail a enregistré une hausse de 7,8 %, correspondant à un financement net de 123 millions de dollars.

Par ailleurs, la structure des émetteurs tend à se concentrer autour d'un cercle restreint d'acteurs, principalement les institutions de crédit (banques, sociétés de leasing et de microfinance), qui privilégient de plus en plus les émissions obligataires privées, sans recours à l'appel public à l'épargne.

Les OPCVM, qui gèrent un encours de 2,9 milliards de dollars, dont près de 2,5 milliards concentrés dans les fonds obligataires, se trouvent aujourd'hui contraints par le cadre réglementaire.

En vertu de l'article 2 du décret n°2001-2278 du 25 septembre 2001, ils n'ont pas accès aux emprunts émis sans appel public à l'épargne. Cette restriction limite leur univers d'investissement et, par ricochet, prive les émetteurs d'une source de financement potentielle importante.

▐ Lire aussi : La liquidité, clé invisible de la valorisation sur la Bourse de Tunis

Le potentiel de développement de l'industrie des OPCVM en Tunisie demeure ainsi largement inexploité. À fin 2025, le marché tunisien compte 126 OPCVM pour un actif global de 2,9 milliards de dollars, contre 609 OPCVM au Maroc totalisant 86 milliards de dollars d'actifs. À cela s'ajoute un écosystème nettement plus diversifié au Maroc, incluant 23 fonds de titrisation (équivalents FCC), 58 OPCI et 20 véhicules de capital-investissement (équivalents FCPR), représentant ensemble 13,8 milliards de dollars supplémentaires.

Par ailleurs, la réglementation tunisienne impose aux OPCVM obligataires d'allouer au moins 50 % de leurs actifs aux bons du Trésor et/ou aux obligations émises par appel public à l'épargne. Dans un contexte marqué, depuis 2025, par la suspension des émissions d'emprunts nationaux et la raréfaction des obligations accessibles via appel public, cette contrainte freine considérablement le développement du secteur. Pourtant, les OPCVM constituent un instrument d'épargne essentiel, offrant une alternative liquide aux produits bancaires traditionnels.

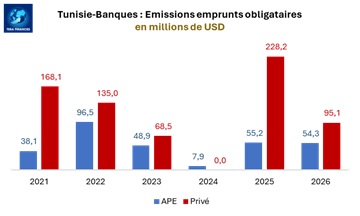

Le tarissement des émissions obligataires par appel public à l'épargne reflète avant tout une désaffection croissante des banques pour le recours au marché public. En 2025, celles-ci ont levé 228,2 millions de dollars à travers des placements privés, contre à peine 55,2 millions de dollars via des émissions ouvertes au public. Cette tendance s'est confirmée dès le premier trimestre 2026, avec 95,1 millions de dollars mobilisés hors appel public, contre seulement 54,3 millions de dollars levés auprès du public.

Ce basculement structurel vers les emprunts privés n'est pas anodin. Il prive les OPCVM d'un accès à des supports d'investissement essentiels et réduit, par conséquent, les opportunités offertes aux investisseurs. Il traduit surtout une perte d'attractivité du marché public, qui interroge directement le fonctionnement de l'écosystème financier.

Dès lors, la question ne se limite plus au seul comportement des émetteurs, mais renvoie plus largement aux contraintes du cadre global. Pour les banques, le recours accru aux émissions privées s'apparente moins à un choix stratégique qu'à une adaptation aux conditions actuelles du marché.

De leur côté, les intermédiaires en bourse semblent davantage s'inscrire dans une logique d'alignement avec les réalités opérationnelles, en accompagnant des structures d'émission jugées plus efficaces dans le contexte actuel.

Dans ce cadre, la question du rôle du régulateur mérite d'être posée. Bien que les procédures d'octroi du visa soient clairement encadrées par la loi n°94-117 du 14 novembre 1994, leur perception par les acteurs du marché peut constituer un facteur déterminant. La complexité perçue de ces procédures apparaît ainsi comme un frein potentiel.

En pratique, le délai théorique de 20 jours de bourse prévu par le règlement du CMF semble parfois en décalage avec les contraintes opérationnelles des émetteurs, ce qui contribue à orienter ces derniers vers des alternatives au marché public.

Dans ce contexte, il serait pertinent d'aller au-delà des constats qualitatifs en lançant une enquête ciblée auprès des émetteurs, en particulier les banques, afin de mieux comprendre les déterminants de leurs choix de financement.

Une telle démarche permettrait d'identifier de manière précise les facteurs -réglementaires, opérationnels, de coût ou de timing- qui les incitent à privilégier les émissions privées au détriment des émissions par appel public à l'épargne (APE), et d'éclairer ainsi d'éventuelles pistes de réforme.

Dans ce contexte, le marché financier tunisien peine à jouer pleinement son rôle de canal de financement direct de l'économie. Si les grandes banques elles-mêmes privilégient désormais des levées de fonds en dehors de l'appel public à l'épargne, cela envoie un signal préoccupant. Pour les entreprises industrielles et commerciales, y compris celles déjà cotées, l'accès au marché financier primaire devient de plus en plus contraint, voire dissuasif.

Le marché financier s'enfonce lentement dans un décrochage discret, qu'il serait judicieux de corriger.

Sources des données

Tunisie : CMF, BVMT, BCT

Maroc : Autorité Marocaine du Marché des Capitaux (AMMC), Bourse de Casablanca

Egypte: Financial Regulatory Authority (FRA), Egyptian Exchange (EGX)

Publié le 13/04/26 10:52