SN

SN

CEMAC

CEMAC

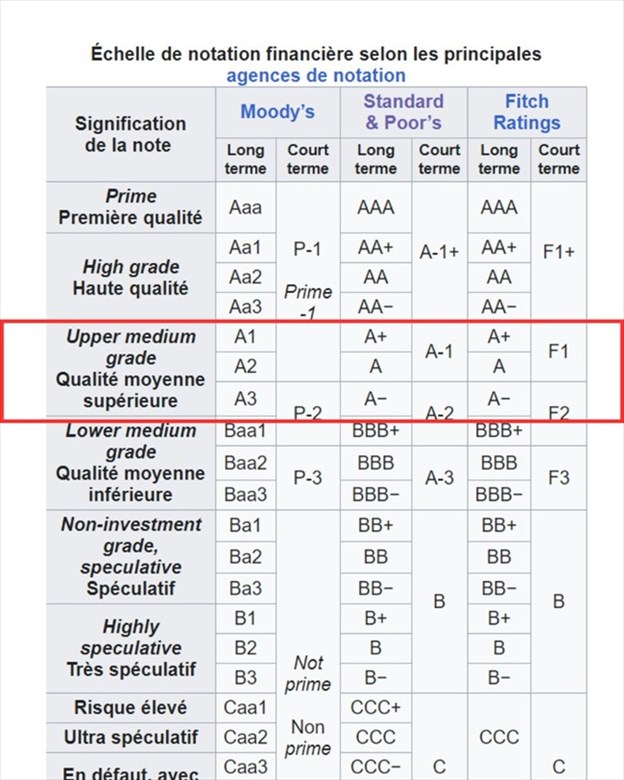

La décision est lourde de sens pour les marchés. Le 27 mars 2026, S&P Global Ratings a abaissé la note de crédit en monnaie locale du Sénégal de ‘'B-/B'' à ‘'CCC+/C'' et confirmé sa notation en devises étrangères à ‘'CCC+/C'', assortie d'une perspective négative, pointant une vulnérabilité croissante liée au financement de sa dette.

Une alerte claire dans un contexte où les équilibres budgétaires et financiers du pays sont mis à rude épreuve.

Une dépendance accrue aux marchés régionaux

Au cœur de l'analyse, un constat préoccupant : le Sénégal fait face à des besoins de financement massifs, estimés à près de 26% du PIB en 2026. Dans un environnement marqué par un accès restreint aux financements extérieurs, le pays s'appuie désormais davantage sur le marché financier régional de l'UEMOA.

Or, ce basculement n'est pas sans conséquence. ‘'La dépendance croissante du Sénégal à l'égard du marché régional de la dette accroît le risque de refinancement'', souligne l'agence. En cause, des maturités plus courtes et des coûts plus élevés, qui entretiennent un cycle de refinancement permanent.

Une dette à des niveaux critiques

Le diagnostic est sans appel. La dette publique sénégalaise a atteint environ 118% du PIB fin 2025, et pourrait avoisiner 131% en intégrant certains engagements hors bilan. Un niveau rare pour une économie en développement, que S&P qualifie implicitement de difficilement soutenable sans ajustements majeurs.

‘'Rares sont les marchés émergents à avoir réduit leurs ratios d'endettement à de tels niveaux sans croissance significative, sans compromis, voire sans défaut'', avertit l'agence, dans une formule qui souligne la gravité de la situation.

Un budget 2026 sous haute tension

Le gouvernement sénégalais affiche pourtant des ambitions fortes, avec un objectif de déficit ramené à 5,4% du PIB en 2026, après 7,8% en 2025. Une trajectoire jugée parmi les plus rapides au monde en matière de consolidation budgétaire.

Mais S&P reste sceptique : ‘'Le budget 2026 s'avérera difficile à mettre en œuvre'', notamment en raison de la hausse des dépenses liée au contexte international et à l'augmentation du coût de la dette, qui pourrait représenter jusqu'à 25% des recettes publiques.

À cela s'ajoutent des incertitudes sur le rendement des nouvelles mesures fiscales et sur l'impact d'un ralentissement économique attendu, avec une croissance projetée à 4,4% en 2026, contre environ 8% en 2025.

L'absence du FMI, un facteur aggravant

Autre point de fragilité majeur, l'absence de programme actif avec le Fonds monétaire international (FMI). Depuis la suspension du précédent accord, l'accès à des financements concessionnels à long terme reste limité.

Pour S&P, le constat est évident : ‘'L'absence de progrès dans l'obtention d'un soutien multilatéral concret'' accentue les tensions de liquidité et renforce les risques de refinancement.

Un retour du FMI pourrait constituer un tournant décisif. L'agence évoque explicitement un scénario favorable en cas de reprise du programme, sans restructuration de la dette, permettant de restaurer la confiance des investisseurs.

Des amortisseurs, mais encore insuffisants

Le Sénégal peut néanmoins s'appuyer sur certains facteurs de résilience. L'entrée dans l'ère des hydrocarbures, avec les projets de Sangomar et GTA, a soutenu la croissance en 2025 et devrait améliorer la balance extérieure.

Toutefois, l'impact budgétaire reste incertain, tandis que l'économie demeure fortement dépendante des services, représentant environ 50% du PIB, et donc sensible aux chocs de consommation.

En toile de fond, c'est toute la soutenabilité de la trajectoire budgétaire qui est interrogée. Malgré les efforts de mobilisation des recettes et les réformes engagées, les déficits devraient rester élevés, maintenant la dette à des niveaux historiquement importants.

Ainsi pour S&P, sans amélioration rapide des conditions de financement et sans discipline budgétaire renforcée, le Sénégal pourrait voir ses marges de manœuvre se réduire davantage.

Un avertissement aux marchés

Par ailleurs, la perspective négative attachée à la notation agit comme un signal d'alerte. En cas d'aggravation des tensions de refinancement ou de dérapage budgétaire, une nouvelle dégradation n'est pas exclue.

À l'inverse, une meilleure performance économique combinée à un accord avec le FMI pourrait stabiliser la trajectoire. Mais, à ce stade, le message des agences est sans ambiguïté, la fenêtre d'ajustement se resserre.

Publié le 30/03/26 13:45

Dr Ange Ponou