SN

SN

CEMAC

CEMAC

BIAT et Attijari dominent, BNA attire les chasseurs de valeur

Voir tous les sujets Voir tous les sujets

|

@InvestmentBank Il ne faut pas être trop optimiste pour le CT : il reste entre 10 % et 20 % sur les titres bancaires. Par contre, pour le LT tes objectifs restent cohérents.

Si non, bonne analyse et je le confirme : il faut garder une partie du gain pour de nouveaux placements entre décembre et janvier. C’est la stratégie des IB. Il y aura bientôt de meilleurs points d’entrée avant que ça ne s’envole ;)

|

Répondre

|

@Cartésien,

Bon point, mais la mécanique est plus nuancée.

• Oui, la baisse du TMM réduit le coût des ressources (dépôts à terme, refinancement BCT, interbancaire).

• Mais la vitesse de transmission sur l’actif est plus lente... Les crédits corporate et retail sont en majorité à taux variable, mais révisés trimestriellement ou semestriellement...

• Entre-temps, le passif se réajuste immédiatement, alors que l’actif continue de produire au taux antérieur...

→ Résultat : expansion temporaire de la marge d’intérêt nette (NIM).

• Sur un bilan où 40 à 50 % du passif est corrélé au TMM, un −100 pb sur le taux directeur = +40 à +60 pb de marge à court terme.

• C’est exactement la configuration BNA : passif court, actif plus long, duration gap positif...

• Et n’oublions pas le portefeuille obligataire BNA, très important, essentiellement en BTA (bons du Trésor assimilables).

o Avec la baisse du TMM, les BTA en portefeuille se réévaluent mécaniquement (effet mark-to-market positif)...

o Le portefeuille titres agit donc comme un levier double : hausse de valeur + baisse du coût de refinancement.

o Sur 155 MD de résultat S1, une part non négligeable vient déjà de résultats sur portefeuille.

• Les banques structurellement liquides (BIAT, Attijari) subissent l’effet inverse : contraction du spread actif/passif en phase de détente.

--> En résumé :

BNA cumule deux catalyseurs :

1️⃣ Effet TMM positif via duration gap et refinancement BCT.

2️⃣ Réévaluation du portefeuille BTA avec la détente monétaire.

C’est une combinaison rare sur le marché actuel : d’où la tension sur le titre.

|

Répondre

|

@IB,

je partage to analyse concernant la configuration du marché, la situation du titre de la BNA est très tendue, quelque chose se produira bientôt.

concernant la Baisse du TMM, elle réduira le coût des ressources certes, mais aussi les revenus puisque aucune banque ne propose du taux fixe.

|

Répondre

|

Aucun interet de vendre BIAT a 125 tnd

A Tres LT elle ira chercher les 180 tnd

|

Répondre

|

BONJOUR

VOUS TROUVEZ OU CV GENRE DE TABLEAU C EST INTERESSANT

|

Répondre

|

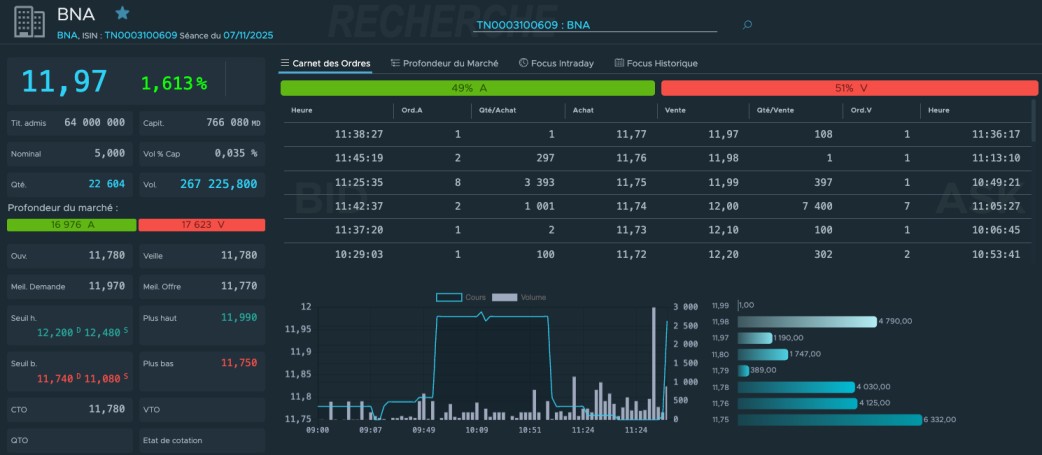

On voit très bien ce qui se passe. Le carnet est verrouillé : des offres empilées autour de 12,00 pour contenir la hausse, des volumes dosés juste pour ralentir le flux sans provoquer de correction... C’est une manœuvre propre, typique d’un desk institutionnel local.

Mais malgré ça, les acheteurs ne lâchent rien. Ils grignotent, ordre après ordre, absorbent tout ce qui tombe et maintiennent la pression. On sent que certains intermédiaires sont sur le coup et préfèrent temporiser l’ascension de la BNA le temps de liquider d’autres lignes. :)

Bref, c’est un jeu d’équilibre entre pros : un camp qui freine, un autre qui ramasse, et pour l’instant, la main reste du côté des acheteurs.

|

Répondre

|

biat deviens cher au dessus de 125 il faudra alléger

|

Répondre

|

@Dayvs

Je suis d’accord pour la BNA (15, 18, 22,5) et Amen (52 fin d'annee, 59, 65): bons profils de portage.

BIAT reste incontournable, elle représente le système...

Attijari est clairement surévaluée..., instrument de transfert de dividendes a l'etranger plus que de création de valeur locale...

|

Répondre

|

@Petrucci

Attijari : à alléger

AMEN et BNA : à consolider ou acheter, mais il faut trouver un bon point d’entrée

BIAT : à conserver

|

Répondre

|

@HGGTV,

Merci pour votre réponse forum. Je ne suis pas vraiment d'accord sur tous vos points:

--> Macro

• TMM 7,5 % ; inflation 4,9 %.

• Taux réel ≈ +2,6 %. Politique encore restrictive.

• Une détente graduelle baisse le coût domestique de la dette et nourrit la transmission bancaire. Pas de risque inflationniste immédiat si l’inflation reste <5 %.

--> Votre point sur TMM et déficit

• Le lien TMM → importations est faible à court terme en Tunisie. Le vrai pivot est la disponibilité FX et la régulation BCT...

• Donc “baisser le TMM = suicidaire” est exagéré. Le bon indicateur est le taux réel et la stabilité du dinar.

--> Sensibilité taux par profil de bilan

• BNA et STB = net borrowers. Recours au refinancement BCT.

• BIAT et Attijari = net lenders. Excédent structurel de dépôts.

• Mécanique simple: −100 pb sur TMM → +40 à +60 pb de NIM pour un net borrower selon la part de passifs indexés.

• Effet direct sur NII puis ROE. Timing plus rapide chez BNA que chez les banques liquides.

--> Résultats et valorisation

• Classement bénéfice net H1-2025: 1 BIAT ~246 MD ; 2 BNA ~155 MD (+17 %) ; 3 Amen ~131 MD ; 4 Attijari ~116 MD.

• Classement market cap actuel: BIAT > Attijari > Amen > Banque de Tunisie > UIB > BNA > STB > UBCI > ATB > BH > Wifak.

• Fait clé: 2e bénéfice, hors top 3 capitalisations. Décote évidente.

--> Rendement vs monétaire

• Monétaire type TMM + 1,5 % ≈ 9 % brut. Argent immobilisé.

• BNA dividende plausible 1,5 à 1,6 D. À 12 D: 12 à 13 % brut.

• Si TMM converge 6 à 5,5 %, l’écart relatif s’accroît.

--> Qualité et risques à vérifier

• BNA: ROE cible ≈ 15 %, ROA ≈ 1,3 % si NIM s’améliore et coût du risque reste normalisé.

• STB: ROE ≈ 8 %, ROA ≈ 0,7 %. Même profil net borrower, mais efficacité et couverture NPL inférieures.

• Garde-fous: CET1, LCR/NSFR, coût du risque PME, gouvernance de distribution.

--> Ma lecture investisseur, M/L T: minimum 2 ans:

• Thèse BNA = rendement élevé + sensibilité positive à la détente + décote de market cap.

• Objectifs: 15 ; 18 ; 22,5 D, sous confirmation des fondamentaux trimestriels.

--> Conclusion

• Vous avez raison de lier inflation et TMM.

• Le risque macro d’une baisse graduelle est surestimé...

• BNA profite mécaniquement de la baisse du TMM et reste sous-valorisée au regard de son rang en bénéfice.

|

Répondre

|

arret biat 125 et apres les dividendes et amenbanck 65 idem

|

Répondre

|

DU JAMAIS VU ÇA Qu'à la Bourse Tunisienne et qu'avec les Intermédiaires en Bourse de la BVMT !!!

Attijari Bank ou Ex BS à +64dt l'action de nominal 5dt cad à Capitalisation Boursière de +3213 Milliards???

Et notre STB de nominal 5dt et surtout disposant des Capitaux Propres Nets de +1303 Milliards plus Solide que les Capitaux Propres de Attijari Bank seulement de 1014 Milliards Mais notre Banque STB est offerte à 4dt cad à moins de -20% de son Nominal et à moins de -53% de ses Capitaux Propres Nets ???

C'est les Conflits entre Rezik Bilique et Rezik Privés, c'est la manière de dégrader le patrimoine de l'État Tunisien via ses participations en Bourse et c'est surtout la manière des interventions d'un IB STB Finances et d'un IB Attijari !!!

Deux Banques les deux ayant le même objet les deux ont le même nominal 5dt et les deux bénéficiaires et les deux ont d'excellents indicateurs de 2025, Stb de l'Etat et de CNSS CNAM CNR et des modestes pp Tunisiens est à 4dt cad en-dessous même de son Nominal Mais Attijari du Privé cdes Marocains et des Driss et Mzabi et des Vip pp Tunisiens est +64dt cad à presque 1300% de son Nominal 5dt ???

Auc Secours Mme la Ministre des Finances et Aux Secours Mme la Présidente du Gouvernement ...

|

Répondre

|

@InvestmentBank

@Dayvs

entre BIAT, ATTIJARI et AMEN BANK quelle valeurs sont à liquider et celles à garder et renforcer?

est ce que le cours actuel de la BNA est un bon cours d'entrée?

merci.

|

Répondre

|

@HGGTV

Quelque soit le scénario, la décote sur la BNA est astronomique, je suis de nature averse aux entreprises à participation publique, par ce que l'intérêt de l'Etat prime sur les autres, et c'est tout à fait normal et compréhensible (nos contraintes en tant que PP passe en dernier plan comparé aux intérêts nationaux,).

le problème c'est que tout le marché est convaincu de cette décote, mais sans l'intervention d'institutionnels, le cours ne pourra pas être revalorisé. Je suis convaincu, que l'intervention des institutionnels ne tardera pas beaucoup, c'est ce que je surveille. Généralement, lorsque mon raisonnement semble logique, je fais confiance à mon intuition.

re rating de la BNA ca chauffe,

|

Répondre

|

à Investmenbank

tant que l'état emprunte de chez l'état ça serait suicidaire de réduire le TMM , il ne faut pas faire le raisonnement inflation/TMM comme s'ils étaient seuls, car la diminution du TMM creuserait immédiatement plus le déficit commercial et augmenterait le besoin en financement extérieurs (pierre d'achoppement du pouvoir).

Le raisonnement rendement (dividende) c'est ce que je fais pour la majeur partie de mes investissement en bourse, mais il ne faut jamais cacher la possibilité d'une chute des cours (la STB est un très bon exemple), surtout qu'on parle d'une banque publique (l'état ne se prive pas de piocher chez la BCT) et que les décisions sont généralement politiques et non économique.

A mon avis, pendant les trois prochains mois il faut faire le dos rond quitte à rater des opportunités (les sicav obligataires sont un bon moyen pour patienter), et voir plus tard si l'horizon s'éclaircit.

|

Répondre

|

Excellente journée,

La BNA reste sous les radars, mais pas pour longtemps.

Aujourd’hui, un placement à TMM + 1,5 % brut, c’est environ 9 % brut, soit 7,3 % net après impôt, en bloquant sa liquidité. Avec une inflation à 4,9 %, le TMM devrait retomber vers 6 % – 5,5 % dans les prochains mois : le rendement réel des placements sans risque va donc s’éroder rapidement…

En face, la BNA peut offrir un dividende entre 1,5 et 1,6 D, très probable compte tenu de son actionnariat public (souvent en tension de trésorerie et avide de cash…).

Au cours actuel (~12 D), cela représente un rendement de 12 à 13 % net, avec un upside fondamental clair.

—> Et surtout : la BNA est une banque nette emprunteuse… Elle dépend du refinancement quotidien auprès de la BCT. Chaque baisse du TMM allège son coût de financement, donc améliore directement sa marge d’intérêt nette…

Ce que BIAT ou Attijari, structurellement liquides, ne peuvent pas capter de la même manière…

C’est simple : plus le TMM baisse, plus la BNA gagne…

Objectifs : 15 – 18 – 22,5 D. (Meme rally 2017-2019…, avec beaucoup plus de profitabilités…)

Bien cordialement,

IB

|

Répondre

|

Pour amen bank, l'essentiel de la revalorisation été fait sur 3 années, maintenant il faut s'attendre a une croissance modéré a long terme, j'estime que 50 dt est un objectif correcte a la veille de EF 2025

|

Répondre

|

ET AMENBANCK

|

Répondre

|

Le re rating de la BNA Tarde a être entamé, c'est le rôle de la gouvernance de vieller à ce que les marchés reflètent la juste valeur du titre afin préserver l'intérêt des actionnaires (majoritairement l'Etat).

Je doute même que l'éta se soucie de la valeur de sa participation, enfin de compte l'intérêt de l'Etat semble différent:

1- financer les entreprises publiques déficitaires en leur avançant les sommes qu'elles doivent a l'Etat,

2- préserver la trésorerie de la banque pour assurer ce financement donc payer le moins de dividendes possible. Une hausse des cours impliquera la nécessité de distribuer plus pour garantir un yield haut. Le cheapism illustré et fondé sur un raisonnement erroné

Message complété le 06/11/2025 22:23:46 par son auteur.

Si on me demande de traduire cheapism, je dirait تشليك

Message complété le 06/11/2025 22:28:30 par son auteur.

1- intérêt de lEtat, la BNA avance aux entreprises publique les sommes dont il est redevable envers elles.

|

Répondre

|

@Cartesien.. même moins de 4.5.. on verra

Le marché s’attendait à ce que les 4 % soient relevés cette année, pas qu’ils deviennent permanents. Du coup, à la validation du PLF, on peut s’attendre à une petite correction sur les titres financiers.. mais rien de profond

Message complété le 06/11/2025 22:15:31 par son auteur.

Amen Bank pourrait distribuer entre 3,5 et 3,8 DT par action

|

Répondre

|