SN

SN

CEMAC

CEMAC

BH du Gâteau A suivre ..

Voir tous les sujets Voir tous les sujets

|

@growthseeking

Normalement un littéraire a un esprit beaucoups plus ouvert qu'un scientifique, avec sens plus aiguë de la nuance/la synthèse.

Stoura c'est un esprit purement scientifique je dirais même un esprit ingénieur mais sans les connaissances qui vont avec. C'est un matheux qui a fait économie ou gestion à la FSEG, je le crois sur son cursus.

|

Répondre

|

À vrai dit on ne peut pas l’appeler forum tant l’échange et la volonté d’aider sont rares, c’est plutôt souk lekrahib (les voitures)

|

Répondre

|

@cartesien

Alors il doit être un grand fan de notre cher président bac lettres complotiste:) :) qui ne fait pas la différence entre millions et milliards et comme exemple Riadh jrad et nizar dax et leur accolytes...

Le forum devrait réellement mettre un code de conduite pour les échanges ainsi qu'un scoring des participants en se basant sur les volets :

Connaissance théorique

Expérience professionnelle

Portefeuille actuelle

Historique de rendement

Ca permettra a tout le monde de faire le tri et d'éviter les charlatans.

|

Répondre

|

@growthseeking

pour Stoura:

1-la VCN (valeur mathématique) seule en valeur absolue uniquement (Ni ROE, Ni PB, Ni FP tier1...., ni solvabilité....) est le seul critère d'évaluation

2- la valeur du titre dépend de son affinité avec la société émettrice : STB c'est 3xVCN, BH 1,5 ou 2 x VCN, BNA max 0,5 x VCN

3- SI le marché refuse de valoriser un titre sur la base de la VCN et des multiples qu'il a choisi c'est que les petits porteurs sont Bhayem et manipulés par les influenceurs et les intermédiaires sont des mafieux qui manquent de professionnalisme.

inutile de pousser plus loin, il faut pas être un géni pour savoir si on peu suivre ses conseils 🤣

|

Répondre

|

Hram 3lik El Oustoura. Soit tu es de mauvaise foi et tu fais de la manipulation de marché, soit tu ne comprends absolument pas le fonctionnement d’une banque — et honnêtement, j’ai l’impression qu’il y a les deux.

Encourager des petits porteurs non initiés à acheter les 3 banques publiques uniquement parce que “les capitaux propres sont élevés” ou parce que “l’action est sous la valeur nominale” est une approche extrêmement simpliste, fausse et dangereuse.

Une banque ne se valorise pas comme une société industrielle. Quand une banque n’applique pas IFRS 9 et reste en approche standard Bâle II, les capitaux propres comptables peuvent être très éloignés de la réalité économique. Les pertes potentielles sur crédits peuvent être sous-estimées, les provisions insuffisantes et le niveau réel de solvabilité beaucoup moins confortable qu’il n’y paraît.

Le marché ne regarde pas uniquement la valeur comptable ; il regarde surtout :

la qualité des actifs, le coût du risque futur, le taux de provisionnement des créances classées la concentration...

Pour ceux qui veulent comprendre un minimum le sujet, posez simplement cette question à ChatGPT et commencer à creuser pour faire votre opinion non suivre aveuglement Eloustoura dont le niveau est très très très très faible!

“Explique moi dans un langage facile pourquoi évaluer le cours boursier d'une banque uniquement à partir des capitaux propres est problématique lorsqu’elle n’applique pas IFRS 9 et reste en approche standard Bâle II.”

FYI : mon parcours en finance, mon expérience professionnelle et ma connaissance du secteur bancaire me donnent largement la crédibilité nécessaire pour parler de ce sujet.

|

Répondre

|

Up Up Up 18

|

Répondre

|

RH aujourd'hui possible pour chercher ses 15 dinars

|

Répondre

|

Stb,bh et bna garder vos titres ou renforcer.

|

Répondre

|

je compren merci

|

Répondre

|

ya wildi je n'ai pas dit vente ou achat, un court termiste vendra ce que un long termiste achètera, un gros investisseur et un petit investisseur ne peuvent avoir les mêmes évaluations d'un même titre, chacun selon SES BESOINS et SES CONTRAINTES.

|

Répondre

|

DONC VENTE STB ACHAT BH

|

Répondre

|

des analyses fondamentales de base (ce qu'on appelle basic), alors qu'on face de vous vous avez des actionnaires qui ont acheté très cher et qui cherchent la moindre lueur espoir et qui malheureusement avec leurs interventions mesquines (10 titres par ci 100 titres par là pour relever ou maintenir le cours artificiellement) , c'est un comportement humain compréhensible, mais je ne comprends pas qu'on pousse des newbies et des pp qui cherchent le CT vers STB (qui demande une attention de toute les minutes pour gagner et ne pas perdre et je ne parle même pas de BH pour, qui pour le moment n'a rien à voir avec le MT même).

Attention attention pour ceux qui cherchent des coups rapides (tharbet), le moment est très risqué (même si le futur peux me contredire)

|

Répondre

|

La BH peut aller même vers 35 dinars et en 2026 peut retourner aux dividendes et distribuer même plus que 1,5 dinars comme dividendes ...

Avec ses fonds consolidés la BH va être très bien corrigée et sera assimilable aux titres Attijari et Amen

A suivre forte probabilité sera réservée

|

Répondre

|

je pense que les deux ce valent , stb a bien rechuter

|

Répondre

|

BH titre chayeh inajmou iwaslouh lib3333iiiiiid

|

Répondre

|

bh +5 et stb -5

|

Répondre

|

errajil talib presque 5000 actions a 12.48 wlekhir ihib ibi3 ZOUZ KA3BET a 12.49 HHHHHHHHHH

|

Répondre

|

Je ne valide vos recommandations que dans l'optique d'un placement à long terme, acheter du STB et du BH aujourd'hui pour revendre à l'horizon 2028-2029, le temps que leur assainissement financier se concrétise

|

Répondre

|

معزة ولو طارت

|

Répondre

|

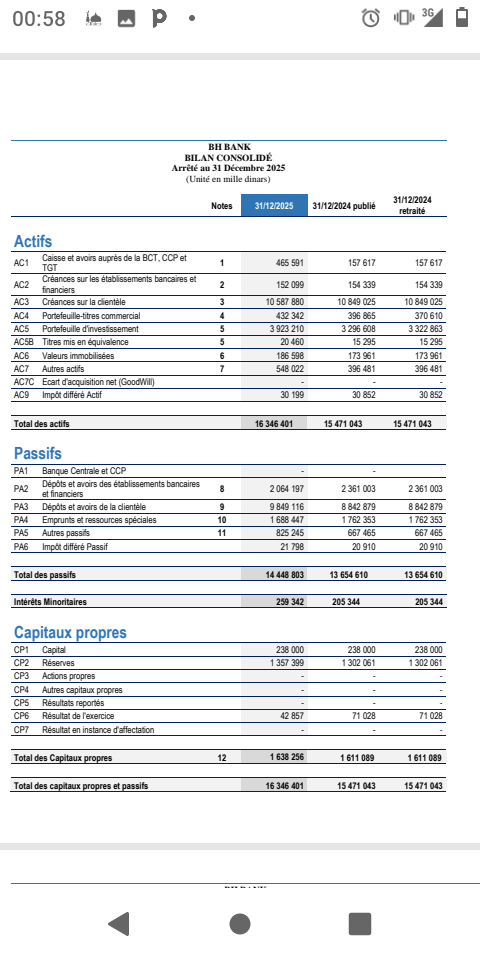

tu sais pas lire le rapport du commissaire au comptes ya Stoura , va bien lire celui de la BH et arrete de te suffire des 4 premieres pages , c'est les dernieres qui sont plus interessantes

sar enty tla3t tahky bel feragh ?

avant de me repondre la prochaine fois va verifier , à la page 42 , beaucoup plus loin du passif que tu affectionnes tant , on peut lire :

4.2 Risque sur une relation significative

Nous attirons l’attention des lecteurs des états financiers sur l’exposition importante de la banque envers une

contrepartie placée en procédure collective, dont l’encours total des engagements s’élève à 479 millions de

dinars au 31 décembre 2025.

Nous soulignons aussi que ladite contrepartie entretient des liens commerciaux et financiers avec d’autres

clients de la banque, dont la solvabilité pourrait également être affectée en cas de défaillance.

Cette situation a été signalée à la direction et au Conseil d’Administration de la banque.

En réaction, la banque a procédé à la révision de la classification du risque et au renforcement significatif du

niveau de provisionnement, à travers la constitution de dotations complémentaires de 175 millions de dinars,

portant ainsi la couverture totale à 263 millions de dinars au 31 décembre 2025.

À ce stade, la banque estime que le niveau de couverture constitué est adéquat au regard des pertes attendues,

résultant de l’analyse combinée de l’exposition au défaut et de la probabilité de défaut, telle que retenue par ses

instances de supervision des risques et de gouvernance, ainsi que des perspectives de redressement de la

contrepartie telles qu’exposées dans un courrier de son administrateur judiciaire.

Par ailleurs, des provisions supplémentaires de 31 millions de dinars ont été constituées au titre des

engagements sur des contreparties présentant des liens économiques étroits avec cette relation, notamment

ses principaux fournisseurs, afin de tenir compte du risque de contagion associé à cette exposition.

Notre opinion sur les états financiers n’est pas modifiée au titre de ce point. Toutefois, nous avons jugé utile

d’en porter l’attention aux lecteurs du présent rapport dans la mesure où l’évolution de la situation de cette

contrepartie représente un facteur de risque qui exige un suivi particulier.

donc je reitere , ton discours sur le FP devient coherant quand toute la provision sera constitué Fin 2026 ou 2027 ou plus tard , vu qu'ils s'obstinent à faire 80MD par an au lieu de passer le tout one shoot depuis l'année derniere

|

Répondre

|