SN

SN CM

CM

Note dAnalyse Complète Groupe TAWASOL Holding

Voir tous les sujets Voir tous les sujets

|

J’ai prouvé que par rapport aux chiffres ci-dessus le PER est à 3

L’endettement de tout le groupe est largement couvert par les terrains

La direction lors de l’ago de 2022 parlait d’une marge minimum de 25%

Donc peut importe les risques rien ne justifie ce cours

Sachant aussi que les bénéfices de 6,5 milliards de Palma donne déjà une valo qui dépasse celle du groupe

Donc même si Retel échoue voir même elle sera liquidée !! Le cours actuel n’est pas justifié

Hayatcom ta3mil fi sous-traitance dans le telecom et elle a des marges confortable surtout sur les projets de maintenance w 7atitha gratuite

|

Répondre

|

Les hommes d'affaires ici présent savent très bien que gagner un appel d'offre peut être la route vers la faillite et les exemples sont nombreux, et pour une société côté en bourse il faut voir le taux d'avancement des projets et les EF pour avoir une petite idée et seulement une petite idée parce que dans ce genre de projet il faut avoir après la réception définitive, et on est jamais à l'abri des mauvaises surprises

|

Répondre

|

Autrement dit

La société procède une filiale dans chacun de ces pays

Elle ne peut pas avoir une notification d’appel d’offres de 100 milliards par exemple et puis déclarer aux impôts du même pays un chiffre d’affaires de 50 milliards

|

Répondre

|

Ces appels d’offres ont été lancés par des institutions gouvernementales, ce qui exclut toute possibilité de déclaration partielle des montants reçus.

De plus, la durée d’exécution est strictement définie dans les cahiers des charges des appels d’offres, ce qui interdit toute extension au-delà des délais prévus.

|

Répondre

|

TGH Retel : j’ai publié les références des projets sur FB

Voici la liste des principaux projets actuellement portés par Retel :

Bénin :

• Station d’épuration : 136 millions TND

• Deux projets routiers attribués en 2025 : 114,5 millions TND

• Projet démarré fin 2024 : 20 millions TND

Tunisie :

• STEG : 54 millions TND

Mali :

• Projets hydrauliques : 10 millions TND

Togo :

• Bassin de rétention : 10 millions TND

Burkina Faso :

• Approvisionnement en eau potable : 6,5 millions TND

Cela représente un total de 350 millions de dinars, sans compter les projets dont le montant est inférieur à 5 millions.

Ces projets s’étalent sur une période de 12 à 36 mois.

Avec une marge nette de 15%, les bénéfices prévisionnels de cette seule filiale représentent déjà près de deux tiers de la valorisation actuelle du groupe.

Si l’on ajoute Palma, qui dégage 6,5 millions de dinars de bénéfice annuel, cela signifie qu’en trois ans, les bénéfices cumulés dépassent la valorisation totale actuelle du groupe.

Par ailleurs, la plus-value latente de l’immobilier détenu par le groupe couvre déjà l’intégralité de l’endettement.

Enfin, Hayetcom offerte

Dans ce contexte, il est difficile de comprendre pourquoi certains investisseurs continuent à vendre à ces niveaux de cours.

Cela démontre implicitement que le PER (Price Earnings Ratio) du groupe est inférieur à 3, alors que la moyenne du marché se situe autour de 13.

Cette valorisation très basse par rapport au marché traduit une décote importante, ce qui pourrait représenter une opportunité d’investissement attractive.

|

Répondre

|

Personnellement je doute pas aux marché acquis en Afrique mais les chiffres ne changent pas d'une année a un autre .

Sela veut dire beaucoup de choses les hypothèses sont les suivantes ;

1 la majorité de CA ne sont pas déclarés ?

2 retard de facturations ?

3 pas de maitrise des charges

.

.

|

Répondre

|

Quand est qu'on verra cela au niveau des indicateurs ? yakhii ces gens la ils facturent pas ??

|

Répondre

|

W zidhom hedhi

|

Répondre

|

toutes les données sont disponibles sur le web

J’ai juste effectué un travail de consolidation :

Pour l’immobilier j’ai pris en compte uniquement la participation de TGH

Pour Palma le résultat est dans l’EF consolidé de 2022

https://www.ilboursa.com/docs/tgh_efc311222.pdf

Pour hayatcom :

https://www.facebook.com/share/v/1DtbyrGicz/?mibextid=wwXIfr

Les 50 millions de dollars sont ici :

https://www.facebook.com/share/v/1FupwB4vWT/?mibextid=wwXIfr

Pour Retel :

T4 2023 : https://www.ilboursa.com/docs/indic_4trim23_tgh.pdf

Banque islamique de développement : https://www.isdb.org/project-procurement/fr/appels-doffres/2024/contract-award/contract-award-etude-fourniture-et-construction-des-gazoducs-et

Les notifications d’appel d’offre :

https://dgmarket.fr/Notice/85945400

Sans compter les appels d’offres au Togo, Mali…

|

Répondre

|

08 dawarha copier coller depuis l’IA el mara hethi a3rfou slouma ba3thou ..

🤣🤣🤣🤣

|

Répondre

|

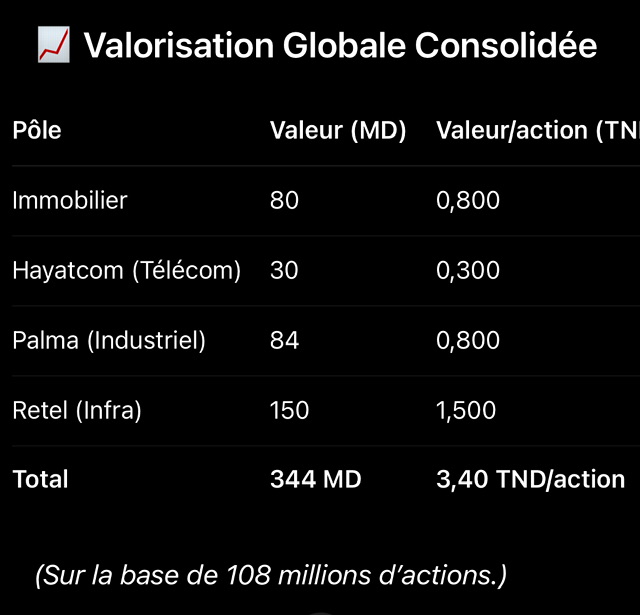

🏢 Présentation du Groupe

TAWASOL Groupe Holding est un conglomérat tunisien organisé autour de 4 pôles d’activités complémentaires :

1. Pôle Immobilier : Jnaynet El Manar & Jnaynet Montfleury

2. Pôle Télécom : Hayatcom

3. Pôle Industriel : Palma

4. Pôle Infrastructure : Retel

Le groupe est coté à la Bourse de Tunis avec un capital composé de 108 millions d’actions.

⸻

1️⃣ Pôle Immobilier (Jnaynet El Manar & Montfleury)

➡️ Actifs détenus

• 51.000 m² à Montfleury

• 23.000 m² à Nasr

➡️ Plus-value latente

• 80 MD de plus-value par rapport aux valeurs comptables.

• Soit environ 0,800 TND/action.

➡️ Stratégie

• Le groupe envisage de vendre une partie de ces terrains à des promoteurs immobiliers pour générer du cash et profiter d’une exonération fiscale grâce aux 80 MD de pertes fiscales reportées.

• Cela permettra :

• De renforcer la trésorerie sans pression fiscale.

• D’alléger le bilan et de monétiser des actifs non stratégiques.

🔎 Analyse

• Le patrimoine immobilier constitue une réserve de valeur.

• La monétisation partielle est une bonne décision pour :

• Financer les autres pôles en croissance

• Réduire l’endettement éventuel

⸻

2️⃣ Pôle Télécom – Hayatcom

➡️ Données clés

• Chiffre d’affaires : 25 MD.

• Marge nette estimée : 10% → Résultat net ≈ 2,5 MD.

• Contrat signé avec Huawei : 50 MD.

• Partenaire stratégique de ZTE.

➡️ Valorisation estimée

• Avec un PER sectoriel moyen de 13x, la valorisation estimée est :

• 30 MD soit 0,300 TND/action.

🔎 Analyse

• Hayatcom bénéficie de partenariats stratégiques avec des géants chinois.

• Le potentiel de croissance repose sur :

• La poursuite des grands contrats.

• La capacité à maintenir une marge nette à deux chiffres.

• Il faudrait surveiller la concentration des clients et la pérennité des relations contractuelles.

⸻

3️⃣ Pôle Industriel – Palma

➡️ Performances

• Résultat net 2022 : 6,5 MD.

• Développement à l’international : export vers Sénégal, bientôt Bénin et Togo.

➡️ Valorisation estimée

• 84 MD, soit environ 0,800 TND/action.

🔎 Analyse

• Palma dispose d’un potentiel de croissance à l’international.

• Cette filiale pourrait bénéficier :

• D’une prime de valorisation si les ventes à l’export s’accélèrent.

• D’un effet de volume et de meilleure rentabilité à terme.

⸻

4️⃣ Pôle Infrastructure – Retel

➡️ Historique

• Longtemps déficitaire.

• Pivot stratégique en 2023 : orientation vers l’export.

➡️ Perspectives

• Premier succès : station d’épuration au Bénin (projet de 140 MD).

• Carnet de commandes confirmé : >350 MD sur 3 ans.

• Marge nette estimée : 10% → résultat potentiel cumulé de 35 MD.

➡️ Valorisation estimée

• Avec un PER de 13, la valorisation de Retel s’élève à :

• 150 MD soit 1,50 TND/action.

🔎 Analyse

• L’infrastructure est un secteur stratégique en Afrique.

• Le financement des projets par des organismes internationaux (BAD, AFD, BID, Banque mondiale) réduit les risques de non-paiement.

• La principale vigilance porte sur :

• La gestion des coûts.

• La maîtrise des délais d’exécution.

• La capacité à convertir le carnet de commandes en marges effectives.

🧩 Recommandations Stratégiques

1. Accélérer la cession partielle des terrains pour consolider la trésorerie.

2. Renforcer la gouvernance de Retel et Palma pour maîtriser les risques liés à l’export.

3. Mettre en place une politique de communication financière plus proactive pour mieux valoriser la société en Bourse.

4. Envisager à moyen terme une politique de dividendes ou un programme de rachat d’actions si la valorisation reste faible.

⸻

✅ Conclusion

La valorisation intrinsèque du groupe avoisine 3,40 TND/action, largement au-dessus du cours actuel (sous réserve de mise à jour). Le potentiel est encore peu perçu par le marché, en particulier sur :

• Le retournement réussi de Retel.

• La valeur cachée de l’immobilier.

• La croissance export.

Avec la montée en puissance des projets internationaux et la conversion des pertes reportées en avantage fiscal, TAWASOL Holding dispose d’un potentiel de revalorisation important à horizon 18-24 mois.

|

Répondre

|