SN

SN CM

CM

Note dAnalyse Complète Groupe TAWASOL Holding

Voir tous les sujets Voir tous les sujets

|

Behi hana sma3nek w b3athnek tnayek. Ma3adech tensa7na ya sidi...behii?? Marmzou ezab

|

Répondre

|

Stoura..tu as l'obligation bch trou7 tnayek. Nfakhthomlna yasser b sara7a pffffff c quoi hal ham?? Yakhi ma ymoutech?? 9adech 3omrek berjoulia?? Endather ezzab yaser mnayek eza7 w 9albek ak7el w iteb yasser mwassa3 belou m3ak...olaaa

|

Répondre

|

Pathétique

Pollution visuelle

Chay ya3mel l3arr

|

Répondre

|

Yess

|

Répondre

|

Sujet mechi mriguel

Lezem ijiw ha zouz znous ya5raw fih

|

Répondre

|

La au moins on bascule sur une discussion constructive

Merci 👍

|

Répondre

|

Concernant l’endettement de l’immobilier ils viennent d’avoir un financement de 16M

L’immeuble ne va pas sortir de terre en 1 mois ou 2

L’information principale c’est qu’ils ont relancé l’immobilier et qu’il y aura la concrétisation de la plus-value latente sur les terrains

Même s’ils ne dégagent rien sur les constructions (qui est peu probable) ils dégageront une marge sur les terrains qui sont comptabilisés aux prix d’acquisition dans le stock

|

Répondre

|

@ Elinija

voila j'ai ajouter les 3 point et voila le résultat

Parfait ! Voici l'analyse du T2 2025 de Tawasol Group Holding (TGH) mise à jour en intégrant les 3 nouvelles informations que tu m’as données :

🔍 Analyse globale du 2e trimestre 2025

📊 Points forts

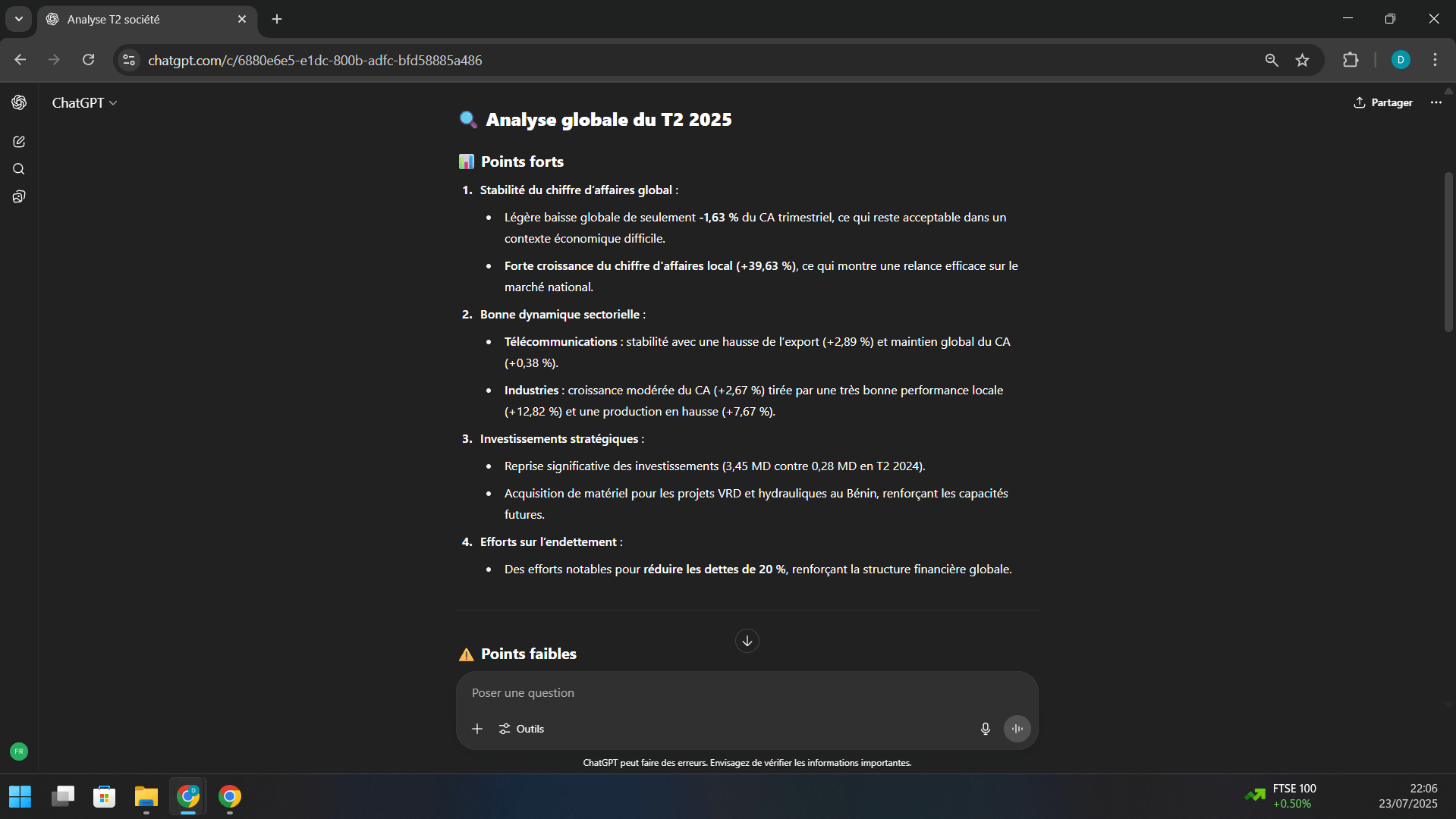

Croissance locale solide :

Le chiffre d'affaires local progresse fortement de +39,63 %, preuve d’un ancrage national renforcé.

Le pôle Industries performe bien localement (+12,82 %), et les Télécommunications restent stables avec une légère hausse à l'export (+2,89 %).

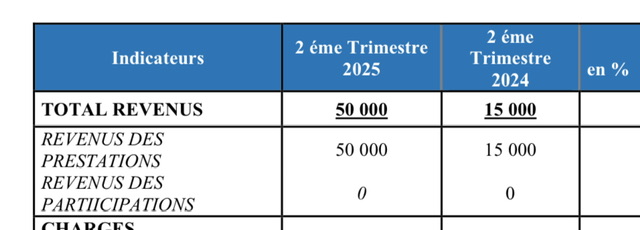

Début de facturation intra-groupe :

La holding a commencé à facturer ses prestations à ses filiales, ce qui lui permet de générer des revenus propres (passés de 15 000 TND à 50 000 TND) et de couvrir ses charges d’exploitation (ce qui est crucial dans une structure de holding où les flux dépendent des dividendes).

Reprise des investissements :

Investissements de 3,45 MD, dont 3,4 MD destinés à renforcer les capacités opérationnelles au Bénin (matériel pour VRD, hydraulique, etc.).

Projet d’infrastructure d’envergure au Bénin :

Le marché PAPVS phase 2 (14,4 milliards FCFA) est officiellement lancé.

Le Conseil des ministres béninois du 18 juin a validé les projets, ce qui explique les retards de facturation à l’international (notamment le recul temporaire du CA export).

⚠️ Points faibles

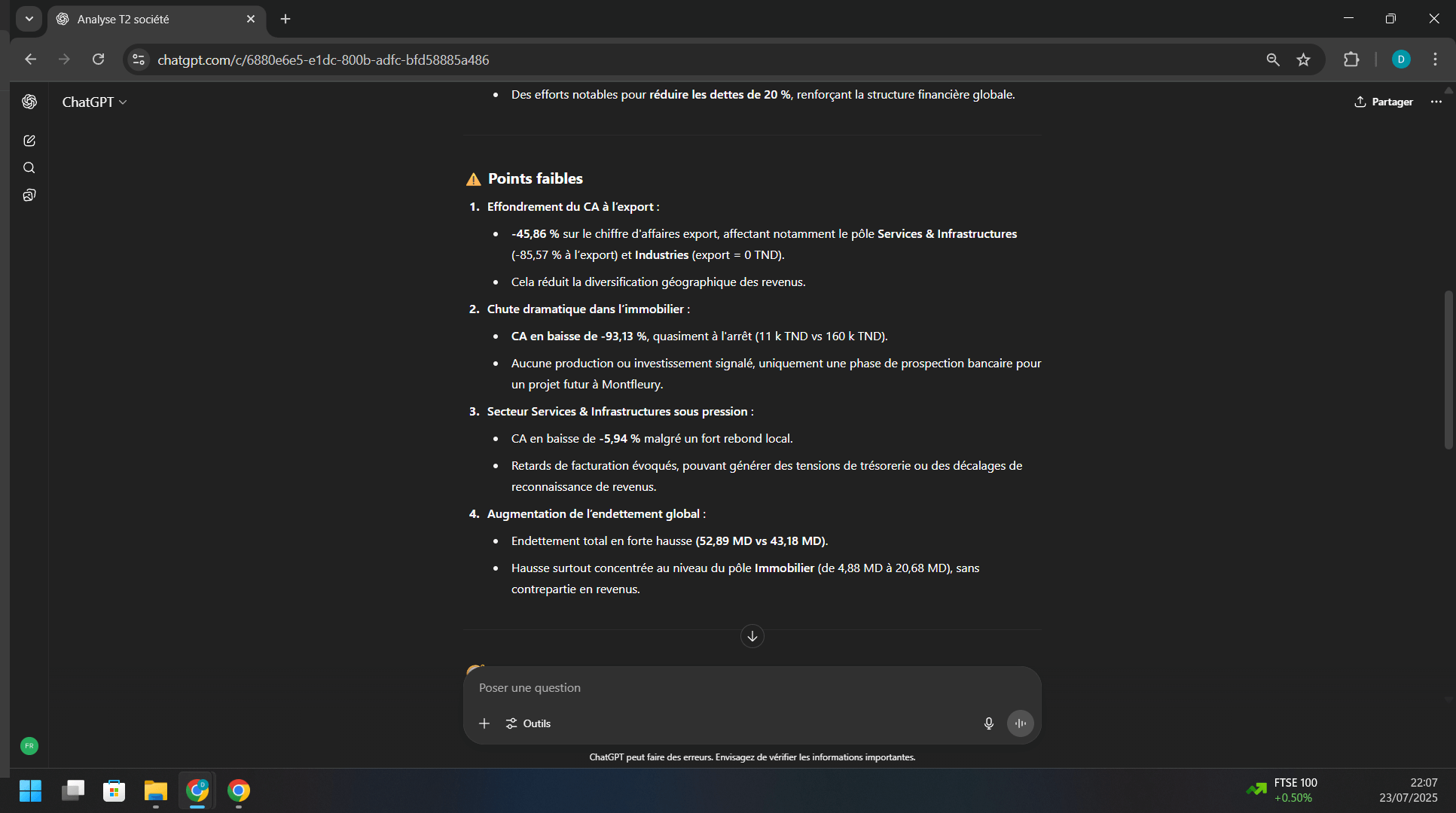

Baisse du CA export (-45,86 %) :

Bien que temporaire, cette baisse affecte négativement la performance consolidée.

Elle est toutefois expliquée par un délai administratif, non par une perte de marchés, ce qui rassure à moyen terme.

Contre-performance du pôle immobilier :

Chute de -93,13 % du CA (seulement 11 000 TND ce trimestre).

Aucune production ni investissement en cours, et les financements sont encore en phase de prospection (ex. projet Montfleury).

Bilan consolidé 2024 non finalisé :

En conséquence, la holding ne peut toujours pas percevoir de dividendes de ses filiales, ce qui limite sa capacité à autofinancer ses charges structurelles.

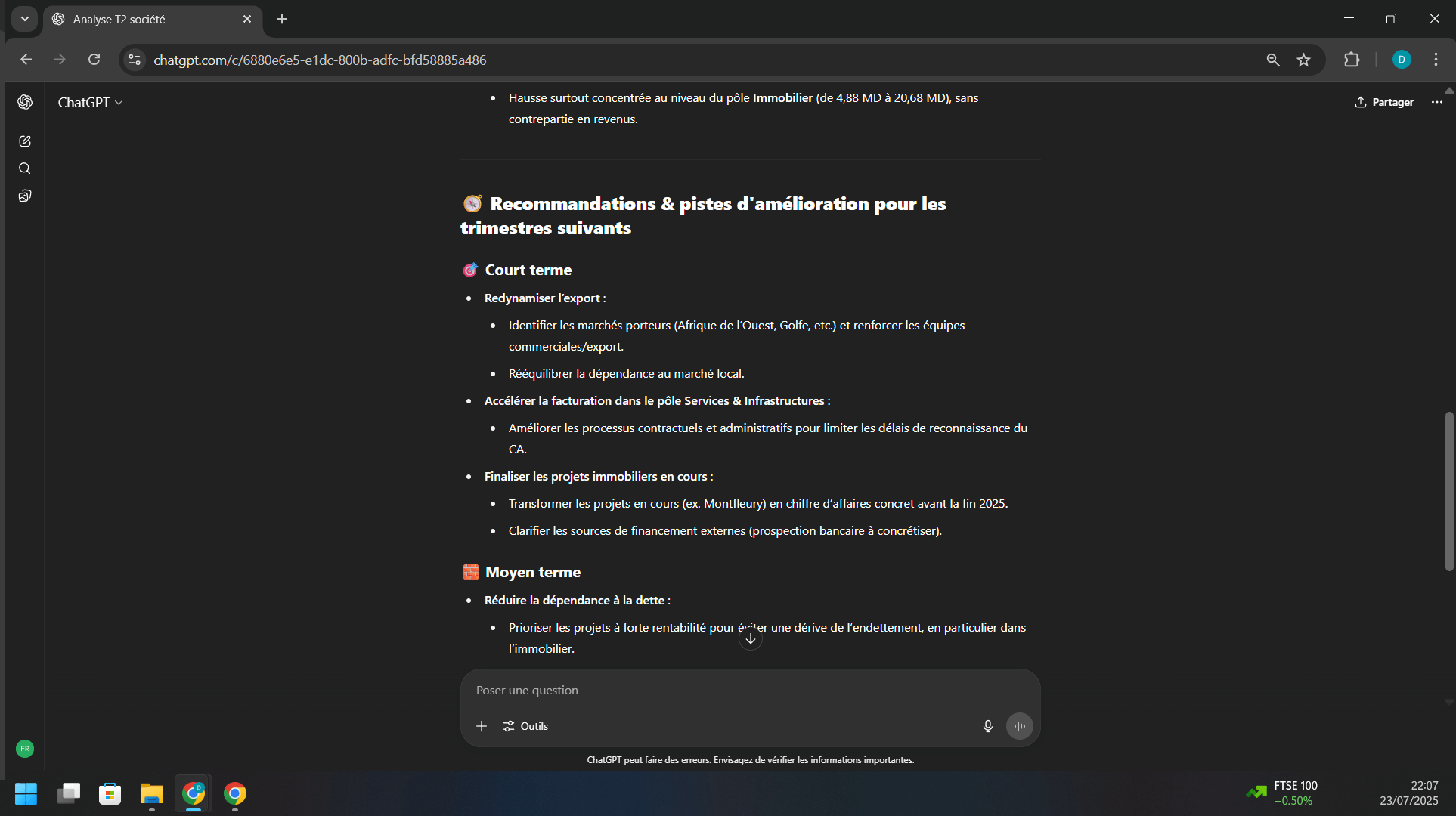

Hausse globale de l’endettement :

L’endettement total passe de 43,18 MD à 52,89 MD, notamment porté par le pôle immobilier (20,68 MD).

Même si une réduction de 20 % de dette est mentionnée, cela semble concerner uniquement certaines filiales.

🧭 Recommandations & améliorations à apporter pour le reste de 2025

🎯 Court terme

Poursuivre la facturation inter-filiales de manière régulière pour éviter une dépendance totale aux dividendes, surtout tant que le bilan 2024 reste bloqué.

Accélérer les processus administratifs de facturation export, maintenant que le feu vert du gouvernement béninois est obtenu.

Redynamiser le pôle immobilier : finaliser le financement du projet Montfleury et relancer les ventes/activités pour réduire la pression sur l’endettement.

🧱 Moyen terme

Stabiliser la structure financière via une meilleure gestion de la dette, en limitant les emprunts longs au profit de financements structurés par projet.

Finaliser au plus vite le bilan consolidé 2024 pour permettre la distribution de dividendes à la holding et renforcer sa capacité d’action.

Suivre de près l'évolution du marché à l’export, maintenant que les projets au Bénin sont lancés, pour voir une reprise effective dès le T3.

✅ Conclusion mise à jour

Le T2 2025 de TGH est marqué par :

une croissance locale très solide,

une restructuration interne efficace (facturation inter-filiales),

et des investissements ciblés à fort potentiel (notamment au Bénin).

Les difficultés à l’export et l’absence de dividendes sont expliquées par des facteurs temporaires (décision du Conseil des ministres, bilan non finalisé). Cela rassure sur la trajectoire future, à condition que ces points soient débloqués rapidement au T3.

|

Répondre

|

Et en ajoutant les 3 points que j’ai cité plus bas ?

|

Répondre

|

@ Elinija

Ce paragraphe a été rédigé par moi-même. J’ai utilisé mes propres analyses, mes idées et les données que j’avais à disposition. J’ai seulement eu recours à ChatGPT pour m’aider sur certains points précis, notamment pour améliorer la formulation de quelques phrases ou structurer un peu mieux certaines parties. Mais dans l’ensemble, le contenu vient de moi, pas d’un texte généré automatiquement.

|

Répondre

|

.

|

Répondre

|

.

|

Répondre

|

@ Elinija

Voici ce que ChatGPT m’a dit

|

Répondre

|

Pour finir

Concernant les états financiers

2023 : il sera publié une fois le CMF aura publié la convocation à l’ago

Probablement demain afin de respecter la limite des 21 jours

2024 :(extrait du T2)

Les indicateurs cumulés au 31/12/2024 ont été établis sur la base des états financiers provisoires arrêtés par

les filiales, sous réserve d’ajustements lors de la consolidation définitive.

Ce qui confirme que l’EF est en cours de consolidation

|

Répondre

|

Merci ChatGPT

Il fallait juste lui ajouter les 3 infos suivantes

1- le conseil des ministres béninois qui a validé les projets s’est réuni le 18 juin ce qui explique le retard de facturation à l’international

2- la holding a commencé à facturer ces prestations à ces filiales afin de garantir un revenu minimum et couvrir ces charges d’exploitation

3- le bilan consolidé de 2024 n’est toujours pas finalisé donc la holding ne peut pas toucher des dividendes

|

Répondre

|

L’entreprise bénéficie actuellement d’un carnet de commandes record, atteignant plus de ( 350 MDT), principalement en Afrique de l’Ouest (Bénin, Togo, Sénégal), avec des projets ayant tous démarré fin 2023. Cette dynamique est soutenue par le lancement de grands chantiers, notamment les projets immobiliers Montfleury et El Manar, appuyés par un financement de 15 milliards pour le premier. La stratégie d’expansion panafricaine porte ses fruits avec l’ancrage solide de filiales comme Retel, Palma et Hayetcom dans les secteurs de l’assainissement, des télécoms et des infrastructures routières. Parallèlement, la croissance locale est vigoureuse, avec un chiffre d’affaires en hausse de 39,6 %, traduisant un retour affirmé sur les marchés tunisien et africain. L’entreprise a également intensifié ses investissements (+1 100 %), ciblant des projets à rendement moyen terme, tout en parvenant à réduire l’endettement de ses filiales, ce qui témoigne d’une gestion financière rigoureuse. La réduction des stocks et des créances améliore la rotation des actifs et assainit la gestion du besoin en fonds de roulement. Enfin, la base industrielle demeure solide et résiliente : malgré une légère baisse du chiffre d’affaires global, la production reste stable, soulignant une structure opérationnelle robuste et bien maîtrisée.

Malgré une dynamique globale encourageante, plusieurs risques et faiblesses subsistent. Les exportations ont fortement chuté de 45,8 % au deuxième trimestre, ce qui affecte négativement la performance internationale et peut brouiller la lecture des résultats consolidés. Par ailleurs, les charges d’exploitation ont explosé (+149 %) sans augmentation immédiate du chiffre d’affaires, traduisant un effet ciseau préoccupant à court terme. Sur le plan financier, la holding reste à court de trésorerie consolidée et n’a enregistré aucune remontée de dividendes, accentuant sa dépendance vis-à-vis des filiales opérationnelles. Dans l’immobilier, bien que les projets soient engagés, la commercialisation tarde : le chiffre d’affaires du secteur reste marginal (11 000 DT), ce qui pèse sur la rentabilité globale. L’endettement consolidé demeure élevé à 52,9 MDT, dont 63 % à long terme, ce qui renforce la nécessité de concrétiser les projets pour assurer l’équilibre financier à moyen terme. De plus, la rentabilité reste à confirmer, aucune marge nette significative n'étant encore visible au niveau consolidé, rendant les résultats T2 et T3 probablement fragiles. Enfin, la valorisation boursière reste sous pression : le marché maintient une décote sur le titre, en attendant des preuves tangibles de la transformation en cours.

|

Répondre

|

Pour la station d’épuration le conseil des ministres avait validé les projets le 18 juin donc c’est normal que le chiffre a l’export n’a pas bougé au T2

Les avances qu’ils ont eu ont permis de faire des investissements de 3,4 milliards et de réduire l’endettement

|

Répondre

|

Bhim w référence mte3ou bghal 😂😂😂😂

La société est entrée sur le marché africain fin 2023

Elle a déjà un carnet de commande de 350 milliards

Tous les projets viennent de démarrer

Ils n’ont touché que des avances pour l’instant

W bheyem tnabir w mouch 3arfetha asslan fech tbi3

L’endettement des 3 filiales est en baisse

Ils ont eu un financement de 15 milliards pour l’immeuble à montfleury wel bhim le5er 9alik hausse de l’endettement

Ils ne savent même pas lire et ils se permettent de donner un avis

Retel l’endettement en forte baisse malgré les investissements

Celui qui ne sait pas anticiper itaba3 saf w isakir fomou

|

Répondre

|

pourquoi ils ne communiquent plus ebitda avec la nvlle dir ?

|

Répondre

|

10 ans que la situation est comme sa , j espere que je me trompe pour vous

Message complété le 23/07/2025 14:27:15 par son auteur.

regarder les resultats et arreter vos mensonges

|

Répondre

|