SN

SN

CEMAC

CEMAC

UNIMED : Décote intenable : 5,8x EV/EBITDA, 10,6x PER, cible 12,0 DT (

Voir tous les sujets Voir tous les sujets

|

Voilà je salue votre science. Tout est question de dosage il est évident que l'entreprise doit garder un peu de réserves de côté en plus des amortissements et des provisions mais dire qu'elle doit garder tout pendant deux ans ,là on rompt tout d'équilibre .

Ainsi entre le 0% et les 100%, il y a 50% ou même 70 %. un investissement de création peut être financé à hauteur de 30 % FP et 70 % DLMT. les investissement de renouvellement ou d'extension peuvent suivre le même schéma tant que le ROE est optimal

Message complété le 10/09/2025 10:03:58 par son auteur.

Voilà une autre solution celle décrite par fonfon le CC Associé rémunéré. elle préserve la valorisation et assure la solidité financière de l'entreprise

|

Répondre

|

Mon portefeuille est à 100% Unimed maintenant.......*****

|

Répondre

|

welcome back home & secure flight inchallah

|

Répondre

|

🫡

Sure - will gladly do it upon landing 🙏

|

Répondre

|

Excellente analyse

Merci de faire l'étude avec l hypothèse suivante si possible

Une distribution de 80% avec la part de l'actionnaire majorité non distribuée mais mise en cpt actionnaire et rémunéré à 2% moins chère que le cour bancaire ( un peu comme le cpt de Sta dans Cc)

Que donneront les ratios ?

C'est un peu ce qu'on propose les pp présents lors de l AgO en arguant que c'est gagnant gagnant

Plus de dividende pour les PP

Encore plus pour l'actionnaire de référence qui peuvent générer des revenus pendant son incarcération

Moins de FFF pour Unimed et une trésorerie immédiate

|

Répondre

|

Excellente journée à toute la communauté,

Excusez mon absence, j’étais en déplacement ces derniers jours (et je le suis encore), mais je ne pouvais pas m’empêcher de réagir à ce débat passionnant…

@Fonfon,

Vous avez déjà exposé tous les détails avec précision, je vais donc me concentrer sur l’angle du levier financier, du gearing et du choix stratégique entre distribution et réinvestissement.

1. Point de vue investisseur : fondateur vs. fonds PE/VC

• Pour un investisseur de long terme, il est généralement plus rassurant de voir un fondateur / cofondateur protecteur, voire “avare” sur le cash, que de le voir céder aux exigences d’un fonds PE/VC.

• Les PE, par nature, cherchent à imposer des distributions élevées (comme le fameux 60 % évoqué en présentation financière) pour récupérer vite leur mise et la redéployer ailleurs. C’est leur modèle…

• Mais pour la pérennité de l’entreprise et la création de valeur durable, la logique du fondateur qui protège son outil de production est souvent plus saine, tant qu’elle reste encadrée par une gouvernance claire et une discipline financière.

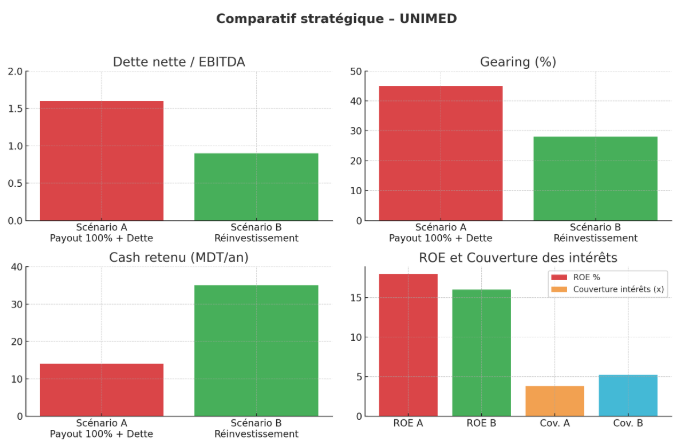

2. Situation actuelle d’UNIMED (2024)

• Revenus : 147,7 MDT

• EBITDA : ~50 MDT (marge 34 %)

• Résultat net : 18,5 MDT (marge nette 12,5 %)

• Capitaux propres : 112,7 MDT

• Dette nette : 39 MDT → dette nette/EBITDA = 0,8x ; gearing = 27 %

• ROE : 16,4 % (18,5 / 112,7)

• Politique de distribution : 18,2 MDT de dividendes en 2025, soit un payout de 100 %

• Charges financières : 6,7 MDT, représentant déjà 36 % du RN

3. Coût du financement

• TMM 7,5 % + marge bancaire 1,45 % (grands groupes locaux…) = 8,95 % brut

• Après IS 25 % : coût net ≈ 6,7 %

• Regle d’or: tant que le ROIC > 7 %, la dette est théoriquement créatrice de valeur. Or UNIMED tourne historiquement autour de 12–15 %, donc sur le papier, recourir au levier reste rationnel.

Comment interpréter ?

• Le ROIC mesure le rendement économique de l’entreprise, avant toute considération de levier.

• On le compare au WACC (coût moyen pondéré du capital) :

o Si ROIC > WACC, l’entreprise crée de la valeur.

o Si ROIC < WACC, elle en détruit.

4. Scénarios stratégiques

Scénario A : dividendes élevés (100 %) + dette 40 MDT

• Dette totale = 79 MDT → dette nette/EBITDA ≈ 1,6x ; gearing ≈ 45 %

• Intérêts additionnels ≈ 3,6 MDT/an (+50 % vs. 2024)

• RN ajusté ≈ 30–32 MDT

• Mais après dividendes (18 MDT), cash interne limité à 12–16 MDT/an

• Risques : couverture d’intérêts baisse à 3,5–4x ; forte exposition en cas de baisse des marges ou des volumes

Scénario B : réinvestissement (0 dividende 2025–26, puis payout modéré 40–50 %)

• Pas de dette nouvelle → dette nette/EBITDA < 1x, gearing < 30 %

• RN ≈ 33–36 MDT/an (sans intérêts additionnels)

• Cash interne ≈ 33 MDT en 2025 et 36 MDT en 2026 → soit 2x plus que dans le Scénario A

• Dès 2027 : dividende 8–9 MDT (payout 40–50 %), tout en gardant 30–40 MDT de cash chaque année

• Création nette ≈ +40 MDT de trésorerie cumulée en 2 ans, base de financement solide pour l’expansion

5. Lecture des ratios comparés

• Dette nette/EBITDA : A = 1,6x (zone tendue) | B = <1x (zone de confort)

• Couverture des intérêts : A = 3,5–4x | B = >5x

• Cash interne retenu : A = 12–16 MDT/an | B = 30–36 MDT/an

• ROE : A = artificiellement boosté par le levier mais risqué | B = 15–17 %, tout en renforçant le bilan

6. Recommandation stratégique

• Distribuer 100 % et s’endetter fortement = consommer de la valeur au profit d’un cash immédiat.

• Suspendre totalement les dividendes = politiquement difficile.

• La meilleure option est un compromis équilibré :

o Payout de 40–50 % (8–9 MDT/an) pour satisfaire les actionnaires

o Dette limitée à 20–25 MDT, ce qui maintient dette nette/EBITDA ≈ 1,1–1,2x et gearing <35 %

o Cash interne préservé (15–20 MDT/an) pour capex, R&D et protection bilancielle

En clair :

• Le levier est positif quand ROIC > coût de la dette.

• Mais la vraie valeur actionnariale se construit par un dosage intelligent : dividende modéré pour fidéliser, dette raisonnable pour optimiser le ROE, et trésorerie interne suffisante pour sécuriser l’avenir et financer la croissance…

|

Répondre

|

Ely

« Il détient la vérité et la certitude qu’elle est vérité. »

Même pas zéro doute

|

Répondre

|

@Ely

C'est equity qui voulait imposé les 60% et ça été évoqué à la présentation financière.

60% avec les 27mD c'est 16Md c'est moins que cette année avec un Rn plus important '

RC veut garder le libre arbitre selon le gré du vent une année il donne pas la seconde il donne 100% selon le contexte et ou sa situation.

Pour ce faire il a changé le nombre de présents au CA pour avoir les votes en sa faveur et a évincé son propre frère qui avait accepté la proposition de Equity développé lors de la présentation.

Le principe est simple un seul maître à bord et il est le seul a décider de l'avenir de Unimed

Maintenant pour la question des leviers tout dépend de la disponibilité des fonds propres ou externes et surtout du coûts des fonds

|

Répondre

|

hhhh oui laisses-moi là où je suis parce que je sais qu'on ne peut pas réinventer la roue ; le kilo des années soixante est le même que celui de l'IA. Il en est de même pour le mètre et le litre et qu'à force de se masturber l'esprit on finit par attraper un grain de sable qui foutra tout le rouage en l'air.

au fait le taux d'intérêt de 10 % ne sera que de 6% avec l'effet du levier sans compter tout le reste

Bonne soirée

|

Répondre

|

si vous estimez toujours le taux d'intérêts à 10 % c'est que vous n'avez pas encore compris l'effet de levier qui consiste justement à réduire le poids de l'obstacle

|

Répondre

|

Ainsi, vous avez tout vu et c'est fascinant . c'est pareil pour le levier financier tout est question de technique et d'ingéniosité

|

Répondre

|

Vous m’avez rappelé une belle histoire d’enfance, Lorsque j’étais enfant, j’ai assisté à une scène qui m’est restée gravée dans la mémoire : une opération d’extraction de pierres. J’y ai vu un homme, frêle en apparence, à peine soixante kilos, réussir à déplacer à lui seul un bloc d’un mètre cube, pesant près d’une tonne. Ce contraste m’a profondément marqué : comment une telle disproportion entre la masse de l’homme et celle de la pierre pouvait-elle être surmontée ? La force brute n’y suffisait pas ; c’était l’ingéniosité, l’usage des leviers, l’art de dompter le poids par la technique, qui rendaient possible l’impossible.

|

Répondre

|

ça me rappelle ma jeunesse, je suis issu d'une famille pauvre mon regretté père travaillait la terre pour nous nourrir et en dehors des travaux agricoles il s'attelait à extraire les pierres utilisées dans la construction en utilisant justement la technique du levier qui lui permettait d'arracher de grosses pierres qu'il cassait à l'aide d'une pioche ou de coups de massues.

dans mes études secondaires nous avons eu en classes des 5ème (1ère partie du bac) et 6ème (deuxième partie du bac) un professeur de comptabilité qui s'appelait M. Tijani ABID c'était un sfaxien, expert comptable l'un des premiers experts comptables tunisiens diplômé de la faculté de Grenoble.

en nous enseignant justement l'effet du levier, il a fait le parallèle entre l'effet de levier financier et l'effet de levier de mon regretté père et je dois avouer que je n'ai eu aucune difficulté à tout assimiler dès le début

aussi essayer de me convaincre du contraire serait peine perdue parce que tout est question de dosage. quand il s'agissait de décoller une grosse rampe, mon père se faisait aider par moi ou une autre grande personne pour augmenter la pression afin d'atteindre la force nécessaire pour faire sauter le truc

le levier financier c'est la même chose, avec un dosage adéquat on a un résultat optimal

Message complété le 10/09/2025 00:44:40 par son auteur.

En fait le différend qui a opposé M. Charfeddine à Ekuity c'est justement que M. Charfeddine est totalement convaincu de l'efficacité de l'effet de levier qui lui permettait d'utiliser ses fonds propres pour financer d'autres projets

|

Répondre

|

@elinija

De 2017 à 2022

Les dividendes évoluaient de 225 millimes à 460 millimes

Elle représentaient toujours 60% dés bénéfices (+/-)

Et pourtant la société toujours en croissance respectueuse

|

Répondre

|

Il est fascinant lorsque un haut niveau de discussion s’installe. On n’échange plus pour convaincre, mais pour comprendre, approfondir, et parfois même remettre en question ses propres certitudes.

Je suis nouveau dans ce groupe, je me demande pourquoi les discussions au sujet d’unimed sont toujours instructives et sans intrus parasites

|

Répondre

|

Bien que j'ai toujours tendance à raisonner en épicier, je suis tout de même allé voir ce gourou de TCHAT GPT qu'est-ce qu'il en pense et voilà sa réponse :

L'expression "il faut travailler avec l'argent des autres" suggère l'importance d'utiliser des financements externes pour développer une entreprise ou un projet. Cela met en avant l'idée de l'effet de levier, où l'on utilise l'argent de tiers (investisseurs, banques, etc.) pour générer des rendements supérieurs au coût du financement. Cette approche est courante dans le monde des affaires, permettant de croître plus rapidement qu'avec des fonds propres limités. Elle souligne aussi le besoin de bien gérer les risques et d'avoir une stratégie financière solide pour assurer la pérennité de l'entreprise.

j'espère qu'il ne m'a pas joué un mauvais tour

|

Répondre

|

Si si c’est en relation avec l’âge

Plus on est âgé, moins on est tolérant au risque

Les jeunes prennent plus de risque

À un certain âge on est à la recherche de la stabilité et le revenu

|

Répondre

|

Chabeb il n'y a pas de fausse ou mauvaise approche, il y a juste divergence d'objectifs :

- D'un côté de fortes dividendes en phase de croissance ralentissent cette dernière, donc on touche tout de suite plus, mais on mettra plus longtemps à avoir un valoriser d'avantage la boîte (et par conséquent le cours).

- De l'autre, des dividendes contenues, assurent une croissance plus fluide, mieux maîtrisée, et permettra d'atteindre une haute valorisation plus rapidement, de l'autre on touchera moins annuellement en dividendes.

Ce sont deux objectifs d'investissement qui se valent, mais chacun sa stratégie (certaines théories la lient à l"âge, plus on est agé, plus on est sensible aux dividendes, plus jeunes, on préfère la capitalisation, sans rancune, je ne connais personnellement aucun d'entre vous).

De mon côté, je préfère la seconde, ce n'est pas l'ambition du management actuel, c'est dommage mais pas grave, les fondamentaux et perspectivent restent bonnes.

Pour ce qui est de la valorisation, encore tout dépend des écoles, et des marchés, mais il n'est pas correct de valoriser à partir des dividendes, des capitaux propres et encore moins du nominal (sahha ceux qui se reconnaîtront).

Il y a juste des valeurs défensives qui malgré de maigres dividendes ont des capitaux élevés, qui continuent de miser sur la croissance et dont l'avenir ne présente pas de risque majeurs, et puis d'autres avec dividendes gonflés pour qui le cours stagnera éternellement car misent moins sur la croissance. Bref une valorisation cela reste subjectif (d'où les différentes interprétations) mais une constante demeure c'est que la valorisation est une estimation du rendement futur et non de l'actuel ;)

Donc une BNA ou une STB dont les performances dépendent essentiellement des orientations politiques du pays, et malgré des yield impressionnants, restent tributaires de leur futur incertain/flou.

De l'autre des SAH (que je n'apprécie pas particulièrement, mais c'est le premier exemple qui me vient en tête), ont des yield limités mais un avenir conséquent...

C'est ce qui fait que les couches valent plus que les banques, n'en déplaise à certains.

Bref, on ne vas trancher ce soir :)

|

Répondre

|

Pour moi elle peut emprunter 40 MD à 10 % max soit une charge total d'intérêts de l'ordre de 15 MD et un remboursement annuel moyen de 8 MD (Principal + intérêts)

si on retient que cet investissement va générer un CA supplémentaire de 40 MD et une marge comparable de 34 % soit 13,5 MD/an desquels on retranche 8 MD remboursement d'emprunt il nous reste quand même 5,5 MD soit 3,3 de bénéfice net supplémentaire qui viendraient enrichir les dividendes d'environ 18 %

Je pense qu'INVESTMENTBANK saura t'expliquer scientifiquement mieux que moi qui continue à raisonner d'une façon archaïque

Message complété le 09/09/2025 20:26:14 par son auteur.

Pourquoi veux-tu investir avec le bénéfice net alors qu'on peut investir avec la marge d'exploitation ?

Message complété le 09/09/2025 20:39:58 par son auteur.

t'as pas dis où sont passés les 5 D de la BNA ???

|

Répondre

|

à mon avis, il ne faut pas limiter les dividendes pour n'importe quelle raison puisqu'il constituent le principal levier pour bien valoriser le titre.

La société n'a pas intérêts à avoir plus de fonds propres qu'il n'en faut, ça dégrade son taux de rentabilité des fonds propres. en cas de besoins pour un investissement ou autre la société peut soit augmenter son capital avec une prime de souscription consistante soit émettre un emprunt obligataire.

Au contraire, j'estime que la rétention des dividendes est une forme de voler les bénéfices des petits porteurs. <u style="font-weight: bold;">L'exemple (ce n'est pas une comparaison) le plus frappant est celui de la BNA; suivie par la BT ces deux banques sont en train d'affecter la majeure partie aux réserves. pourtant leurs valorisation n'a pas bougé :

- pour la BNA le bénéfice par action en 2023 était de 2,968 dinars ils ont distribué 0,9 D et affecté 2,068 en réserves . Pour 2024 le bénéfice par action était de 3,977, après distribution d'un dividende de 1 D, ils ont affecté en réserves 2,977 D soit 5,045 D affectés aux réserves sur les deux année . Pourtant le cours de l'action en bourse n'a pas évolué d'un yota (oscillant entre 8,5 et 9,5). où sont alors passés les 5 dinars déposés par les actionnaires ??

Imaginez quelle serait la valorisation de l'action si elle avait distribué 50 % de ses bénéfices comme AB par exemple

en optant pour une distribution généreuses de dividendes, Attijari bank est valorisée à près de 58 D et elle affiche le meilleur ROE de la place, près de 30 %

même chose pour la BT accaparée par H. Kammoun pas un sous affecté aux réserves n'est traduit dans la valorisation de l'action qui reste dans la limite des 5 D avec plein de déclaration d'opérations significatives d'achat de M. Kammoun

|

Répondre

|